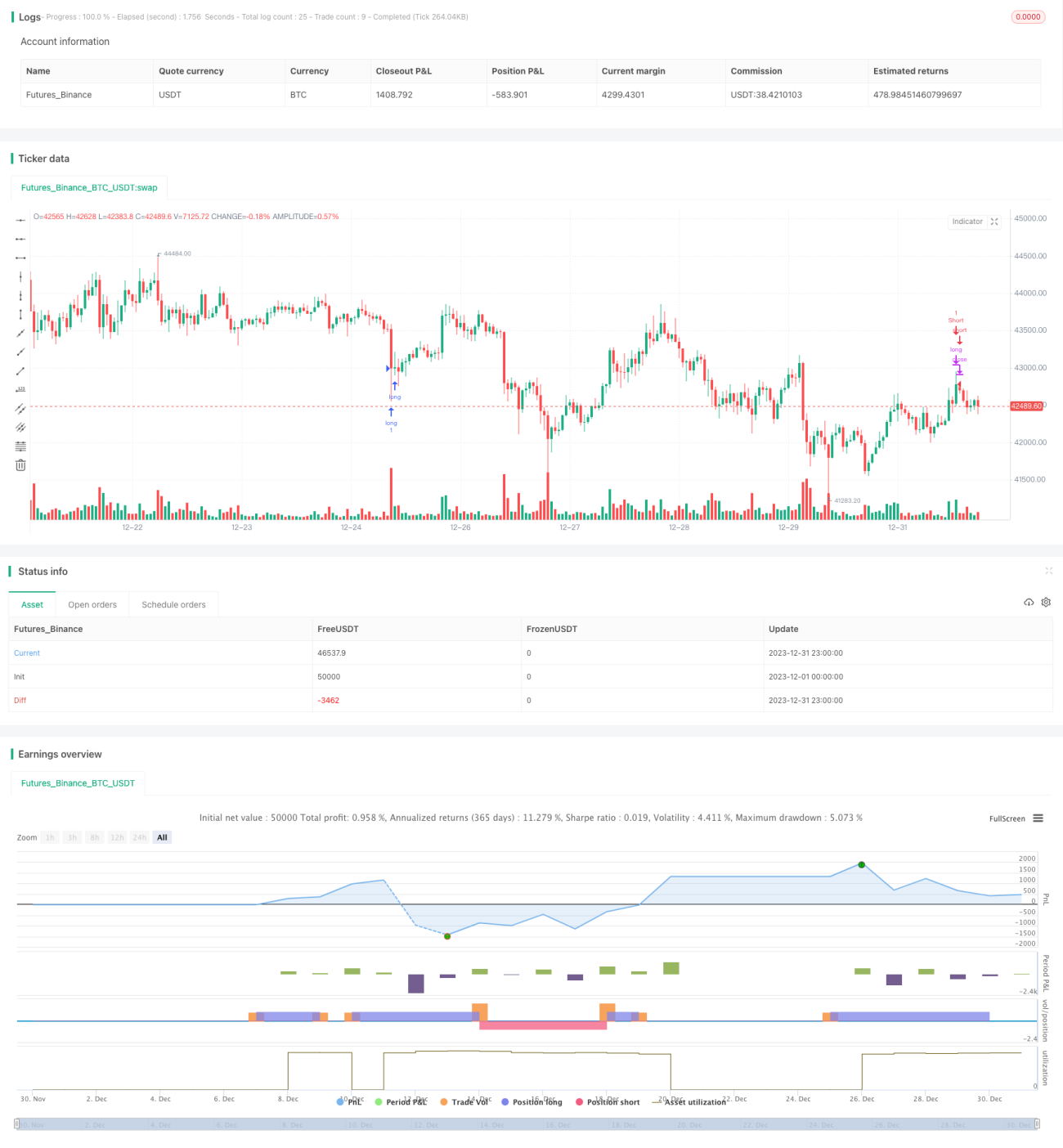

Стратегия разворота тренда криптовалют на основе точек PIVOT (максимумов и минимумов)

Обзор

Данная стратегия основана на точках разворота (PIVOT) максимумов и минимумов и пробое уровней для определения разворота тренда криптовалют. Относится к классу стратегий «пробой + разворот». Сначала вычисляются точки PIVOT — максимальные и минимальные цены за последний период, затем определяется, произошёл ли пробой этих ключевых уровней, после чего отслеживается разворот, чтобы захватить крупные изменения тренда.

Принцип стратегии

-

Расчёт точек PIVOT максимумов и минимумов

Используются функцииta.pivothigh()иta.pivotlow()для вычисления максимальных и минимальных цен за определённое количество баров — это ключевые точки PIVOT. -

Определение пробоя

Если цена пробивает минимум PIVOT вверх или пробивает максимум PIVOT вниз, считается, что произошёл разворот тренда. -

Установка фильтра

Требуется, чтобы цена пробила точку PIVOT с определённой амплитудой и, кроме того, пересекла цену закрытия за 150 баров — это помогает избежать ложных входов. -

Вход и выход

При выполнении условия покупки открывается длинная позиция, при выполнении условия продажи длинная позиция закрывается. Аналогично для коротких позиций.

Преимущества анализа

- Использование точек PIVOT делает стратегию чувствительной к крупным изменениям тренда.

- Эффективная фильтрация позволяет избегать входа в боковике, обеспечивая вход только после разворота тренда.

- Благодаря отслеживанию пробоя точек PIVOT (максимумов/минимумов) своевременно улавливаются возможности разворота.

Анализ рисков

- Длительный боковой тренд на старших таймфреймах может привести к ложным срабатываниям.

- Требуется подбор длины точек PIVOT и параметров фильтра для разных активов.

- Необходимо, чтобы комиссия биржи была близка к нулю, иначе влияние на прибыль/убыток будет значительным.

Направления оптимизации

- Тестирование различных комбинаций параметров PIVOT.

- Добавление скользящего стоп-лосса для ограничения убытков по каждой сделке.

- Совместное использование других индикаторов для подтверждения сигналов.

Заключение

Данная стратегия в целом достаточно устойчива и подходит для захвата крупных разворотов. Однако необходимо контролировать риски и подбирать параметры под конкретные монеты. При условии оптимизации параметров и управления рисками стратегия способна показывать хорошие результаты.

- 1