Количественная двухфакторная торговая стратегия разворота и инерции

Обзор

Количественная двухфакторная торговая стратегия разворота и инерции (Quant Dual Factor Reversal Inertia Trading Strategy) представляет собой количественную торговую стратегию, сочетающую сигналы ценового разворота и сигналы рыночной инерции. Сначала стратегия использует стохастический осциллятор для генерации сигналов ценового разворота, затем объединяет их с сигналами рыночной инерции от индекса относительной волатильности (RVI), что в итоге приводит к принятию торговых решений на основе двух факторов.

Принцип стратегии

Стратегия основана на двух частях:

-

Часть ценового разворота использует идею, предложенную Ульфом Йенсеном (Ulf Jensen) в его работе: когда цена закрытия растет два дня подряд, а 9-периодный медленный стохастик ниже 50 — открывается длинная позиция; когда цена закрытия падает два дня подряд, а 9-периодный быстрый стохастик выше 50 — открывается короткая позиция.

-

Часть рыночной инерции использует индекс относительной волатильности (RVI). Значение индикатора колеблется от 0 до 100. Значение выше 50 указывает на долгосрочный восходящий тренд рынка; значение ниже 50 — на долгосрочный нисходящий тренд.

Таким образом, стратегия объединяет сигналы ценового разворота и рыночной инерции для определения текущего направления рынка. Когда оба сигнала совпадают, генерируется торговый сигнал.

Преимущества

Главное преимущество стратегии в том, что она объединяет две торговые идеи — разворот и тренд. Сигналы разворота позволяют улавливать краткосрочные коррекции и предоставляют торговые возможности; сигналы инерции гарантируют, что позиция открывается только при согласованности с долгосрочным трендом, эффективно отфильтровывая шум.

Кроме того, двухфакторный подход повышает качество сигналов, а оптимизация параметров стохастика и сглаживания RVI предоставляет пространство для улучшения стратегии.

Анализ рисков

Основные риски стратегии:

-

Риск неточного распознавания сигналов разворота. Требуется проверка обоснованности параметров.

-

Риск ложных сигналов инерции. Индикатор RVI сам по себе обладает запаздыванием, требуется настройка параметров сглаживания.

-

Риск несовпадения по времени двухфакторных сигналов, что может привести к упущенным торговым возможностям. Необходимо тестировать их согласованность при различных параметрах.

Кроме того, стратегии разворота могут столкнуться с усилением убытков на трендовых рынках. Необходимо строго соблюдать правила стоп-лосса.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров стохастического осциллятора для повышения качества и своевременности сигналов разворота.

-

Оптимизация параметров сглаживания RVI для повышения точности определения инерции.

-

Тестирование различных периодов удержания позиции для определения оптимального срока.

-

Внедрение механизма стоп-лосса. Провести бэктестинг разных уровней стоп-лосса для нахождения оптимального.

-

Рассмотреть возможность добавления других факторов, например, аномалий объема торгов, для формирования многофакторного подхода.

Заключение

Количественная двухфакторная торговая стратегия разворота и инерции комплексно учитывает факторы разворота и тренда, используя стохастический осциллятор и индикатор RVI для генерации торговых сигналов. Стратегия обладает преимуществами двухфакторного подхода, улавливания разворотных возможностей и фильтрации сигналов, и может быть дополнительно улучшена за счет оптимизации различных параметров. Управление рисками также имеет решающее значение — необходимо строго соблюдать стоп-лосс. Эта стратегия предлагает хорошую идею для количественной торговли.

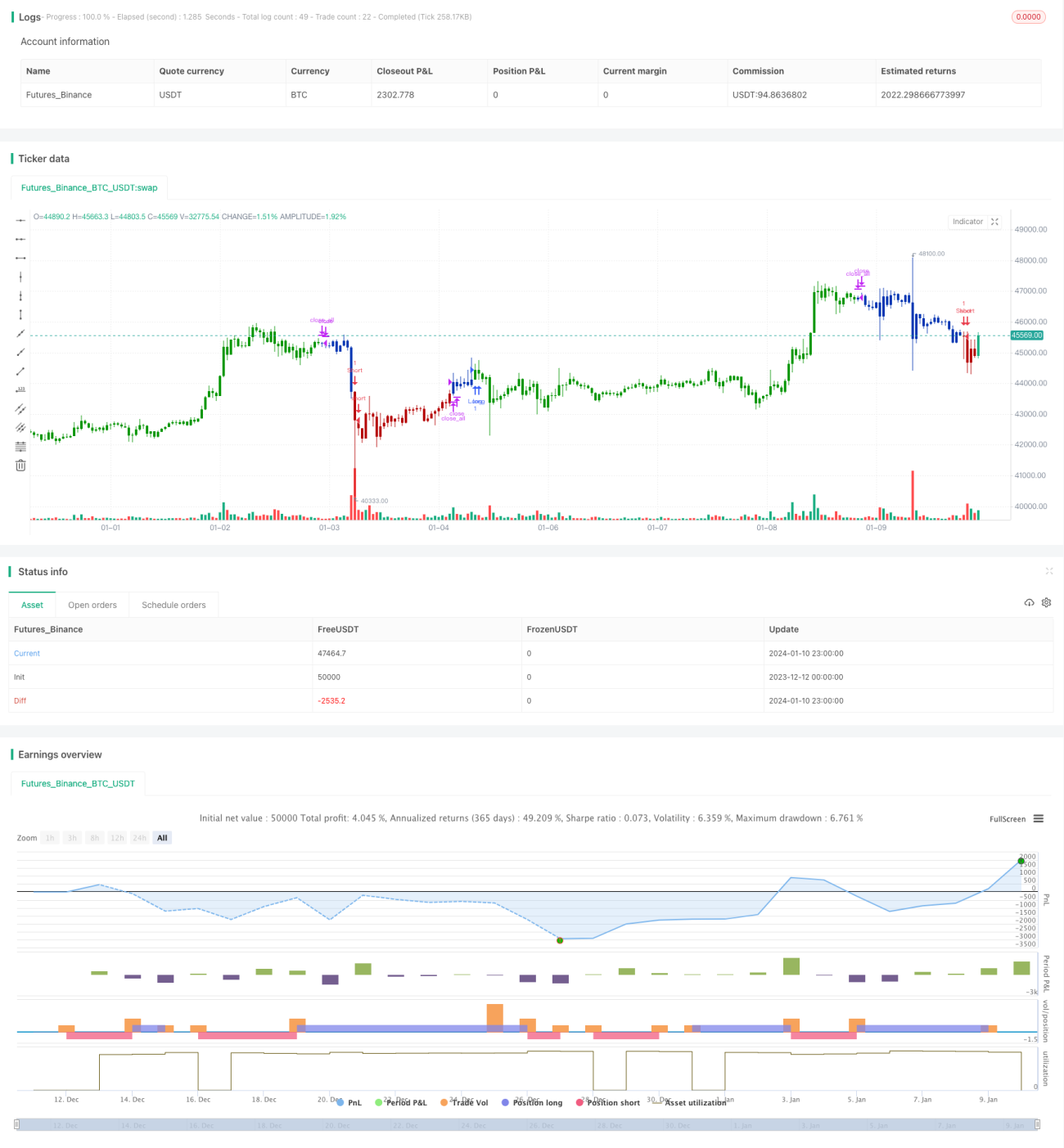

/*backtest

start: 2023-12-12 00:00:00

end: 2024-01-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 27/11/2020

// This is combo strategies for get a cumulative signal. - 1