Стратегия следования за супертенденцией с трейлинг-стопом

Обзор

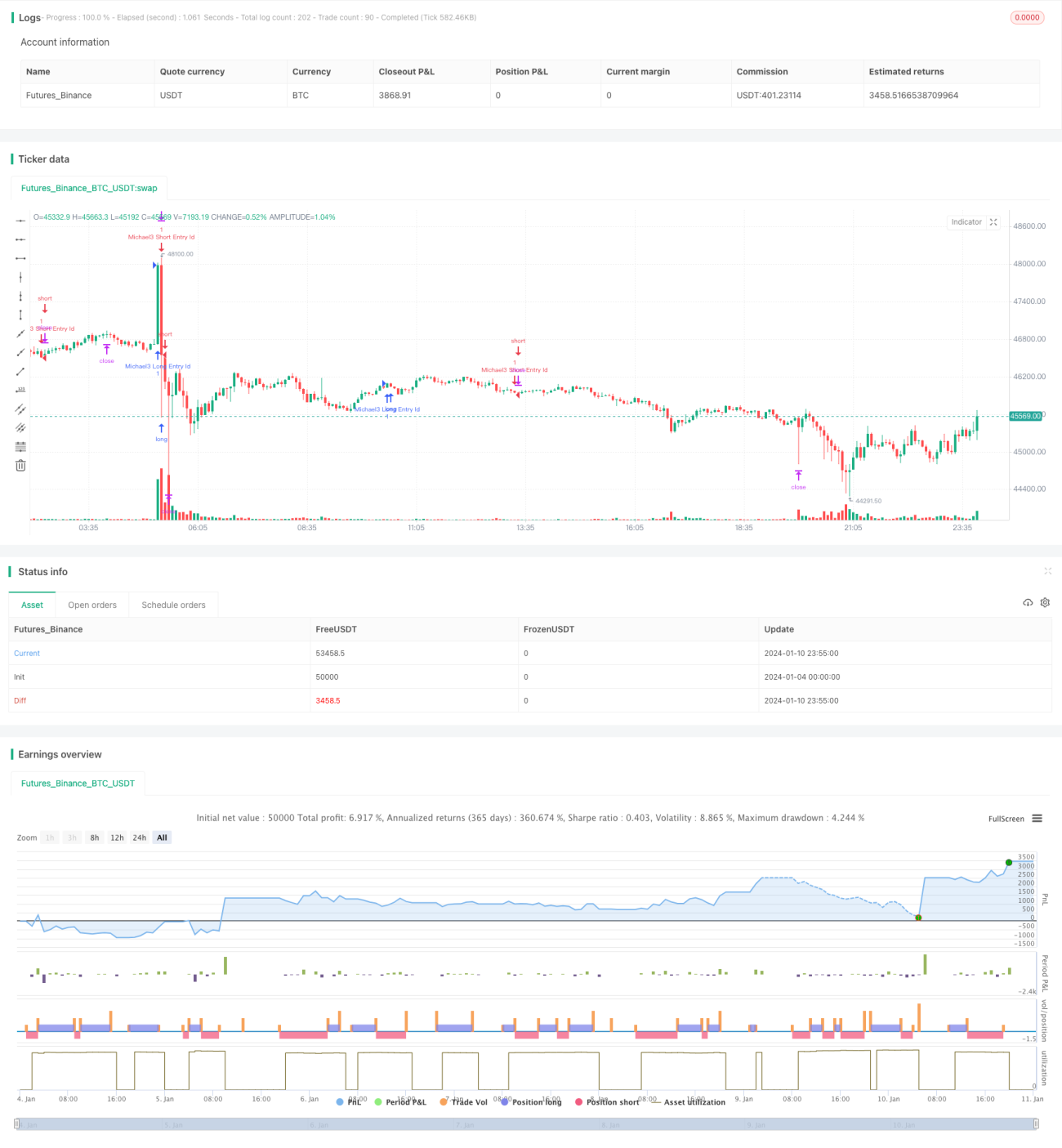

Данная стратегия определяет ценовой тренд с помощью расчета индикатора супертренда и открывает длинные или короткие позиции при изменении тренда. Также устанавливаются уровни стоп-лосса и тейк-профита для контроля риска.

Принцип стратегии

Стратегия использует функцию ta.supertrend() для расчета индикатора супертренда. Индикатор супертренда, сочетая средний истинный диапазон (ATR) и среднюю цену, позволяет определить, находится ли цена в восходящем или нисходящем тренде. Когда цена переходит от нисходящего тренда к восходящему, стратегия фиксирует смену направления с помощью ta.change() и открывает длинную позицию. Когда цена переходит от восходящего тренда к нисходящему, открывается короткая позиция.

Устанавливаются уровни стоп-лосса (stop_loss) и тейк-профита (profit). После открытия позиции выставляются стоп- и тейк-ордера для контроля риска.

В частности, стратегия реализуется следующими шагами:

- Расчет направления индикатора супертренда.

- Определение перехода цены от нисходящего тренда к восходящему – открытие длинной позиции.

- Определение перехода цены от восходящего тренда к нисходящему – открытие короткой позиции.

- После открытия длинной позиции установка стоп-цены и тейк-цены.

- После открытия короткой позиции установка стоп-цены и тейк-цены.

Эти шаги позволяют эффективно отслеживать смену тренда, открывать позиции в подходящий момент и устанавливать стоп-лосс и тейк-профит для контроля риска. Данная стратегия является относительно стабильной стратегией следования за трендом.

Анализ преимуществ стратегии

Главное преимущество стратегии – автоматическое отслеживание изменений ценового тренда без ручного анализа. Индикатор супертренда обладает фильтрующим эффектом по отношению к ценовым колебаниям, позволяя эффективно выявлять тренд и избегать частых открытий позиций в боковом движении.

Кроме того, стратегия предусматривает уровни стоп-лосса и тейк-профита, что позволяет автоматически фиксировать убытки и прибыль, эффективно контролируя потери по одной сделке и фиксируя прибыль. Это крайне важно для алгоритмической торговли.

По сравнению с простыми стратегиями на скользящих средних, данная стратегия лучше определяет ценовые тренды и больше подходит для следования за трендовыми движениями.

Анализ рисков

Основной риск стратегии заключается в настройке параметров индикатора супертренда. Неправильные параметры могут привести к низкой эффективности стратегии и плохому распознаванию изменений тренда. Если период ATR слишком велик или множитель слишком мал, индикатор будет медленно реагировать на ценовые колебания, упуская оптимальные моменты для открытия позиций.

Кроме того, настройка уровней тейк-профита и стоп-лосса сильно влияет на доходность стратегии. Слишком близкий стоп-лосс может быть легко пробит, а слишком далекий тейк-профит может привести к упущению идеальной точки выхода. Оптимальные настройки этих параметров требуют оптимизации в зависимости от рыночной ситуации и торгуемого инструмента.

Наконец, как и для всех стратегий следования за трендом, при резком развороте цены или входе в боковой диапазон стратегия может понести убытки. Для контроля этого необходима строгая система управления капиталом.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров индикатора супертренда, включая период ATR и множитель. Оптимальные комбинации могут быть найдены с помощью перебора на истории (бэктестинга).

- Добавление механизма управления размером позиции. Можно динамически корректировать объем позиции на основе доходности или просадок.

- Внедрение модели машинного обучения для определения тренда. Модель может помочь точнее определять ценовой тренд и повысить точность открытия позиций.

- Комбинирование с другими индикаторами для фильтрации торговых сигналов. Например, использование скользящих средних или индикаторов волатильности для избежания ложных открытий.

- Динамическая оптимизация расстояний до тейк-профита и стоп-лосса. Параметры могут корректироваться в зависимости от рыночной волатильности, размера позиции и других факторов.

Каждое из этих направлений может дополнительно повысить доходность и стабильность стратегии.

Заключение

В целом, данная стратегия является очень практичной стратегией следования за трендом. Она автоматически отслеживает изменения тренда и разумно устанавливает стоп-лосс и тейк-профит для контроля риска. По сравнению с простыми стратегиями на скользящих средних, она лучше определяет тренды и больше подходит для трендовых движений. Путем оптимизации параметров и использования моделей машинного обучения данная стратегия может еще больше повысить стабильность и доходность. Она заслуживает дальнейшего изучения и применения.

- 1