Многотаймфреймовая стратегия следования за супертрендом

Обзор

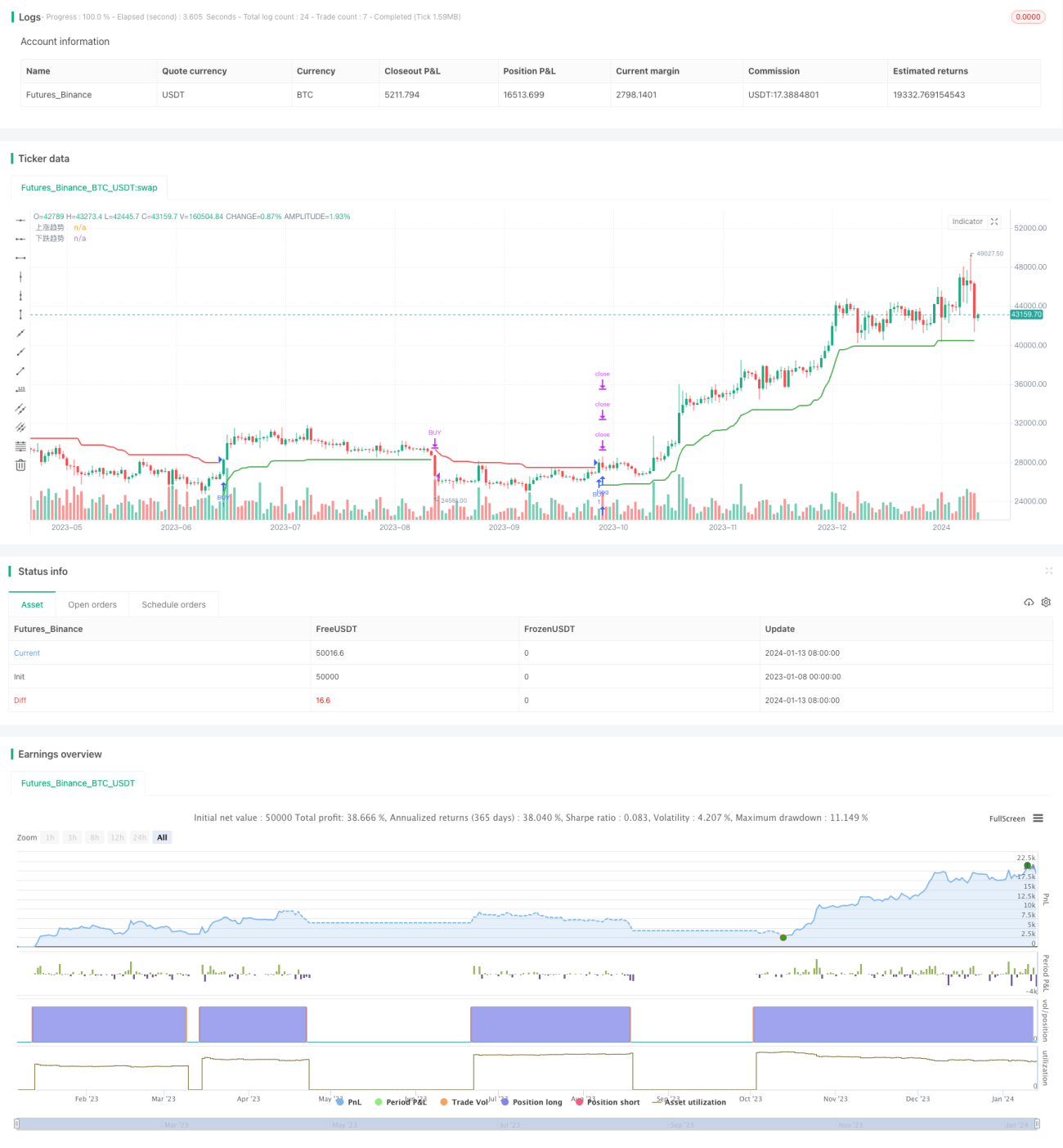

Данная стратегия использует индикатор ATR для построения динамического трендового канала на нескольких таймфреймах и реализует следование за трендом. Сигналы генерируются при пробое ценой канала, а сам канал постоянно корректируется для захвата более сильных трендов.

Принцип работы

Стратегия строит восходящий и нисходящий трендовые каналы на основе ATR. Верхняя линия восходящего канала равна цене закрытия минус N * ATR; нижняя линия нисходящего канала равна цене закрытия плюс N * ATR. Значение N настраивается параметром.

Когда цена пробивает восходящий канал, генерируется сигнал на покупку; при пробое нисходящего канала – сигнал на продажу. Канал динамически обновляется в зависимости от текущей цены, что позволяет следовать за трендом.

Кроме того, в стратегии определена переменная trend, которая оценивает текущее направление тренда (восходящий или нисходящий). Она используется вместе с линиями канала для исключения ложных сигналов.

Преимущества

- Использование динамического канала для следования за трендом, работа по его направлению.

- Избегание покупок на пиках и продаж на минимумах, снижение риска разворота.

- Настраиваемые параметры канала, высокая адаптивность.

- Гибкость за счёт использования нескольких таймфреймов.

Риски

- Чрезмерно агрессивное следование может увеличить убытки.

- Неправильная настройка параметров канала приводит к редким сигналам или большому числу ложных.

- Требуются навыки программирования для корректировки параметров.

Методы оптимизации:

- Уменьшить множитель ATR, снизив амплитуду следования.

- Оптимизировать параметры для поиска наилучшей комбинации.

- Добавить стоп-лосс для уменьшения убытков по каждой сделке.

Направления оптимизации

- Добавить фильтры по другим индикаторам для повышения надёжности сигналов.

- Ввести стратегию стоп-лосса для снижения риска.

- Провести оптимизацию параметров для поиска наилучших значений.

- Улучшить моменты входа и выхода для повышения прибыльности.

Заключение

В целом данная стратегия является хорошим методом следования за трендом. Она динамически адаптируется, следует за трендом и избегает покупок на пиках и продаж на минимумах. С помощью оптимизации параметров и соответствующих улучшений можно усилить её преимущества, снизить риски и добиться лучших результатов.

- 1