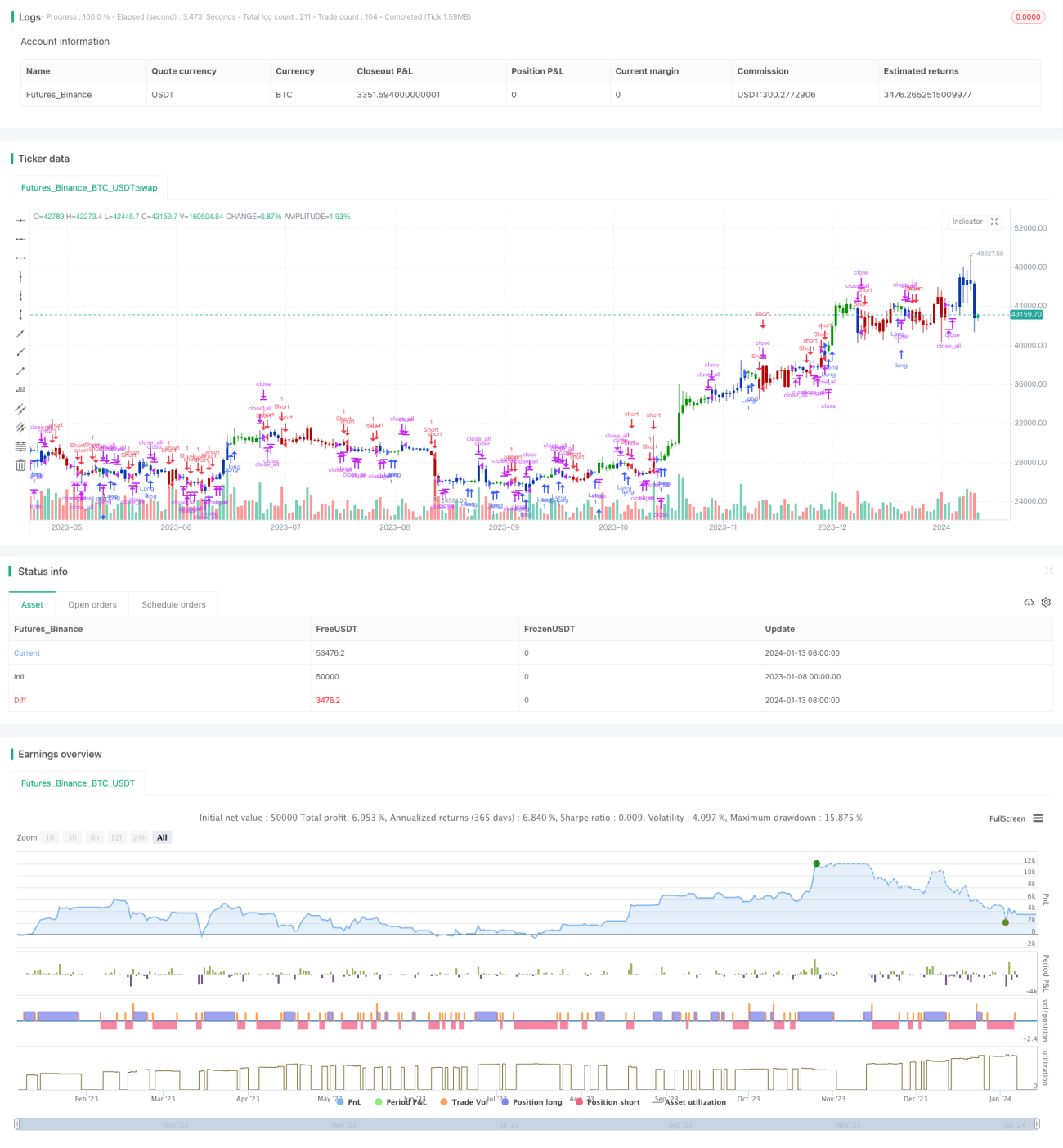

Стратегия следования за трендом на основе двойной EMA и индикатора AC

Обзор

Данная стратегия основана на двойной EMA и индикаторе ускорения AC. Двойная EMA используется для определения направления ценового тренда, а индикатор AC — для подтверждения сигналов тренда, обеспечивая фильтрацию. Стратегия сочетает в себе отслеживание тренда и фильтрацию сигналов, что позволяет повысить качество сигналов и получать прибыль на трендах.

Принцип стратегии

Стратегия состоит из двух основных модулей:

-

Модуль двойной EMA

- Использует 2-дневную EMA и 20-дневную EMA для построения двойной EMA. Когда цена пересекает 2-дневную EMA вверх, это считается сигналом на покупку; когда цена пробивает 20-дневную EMA вниз — сигналом на продажу.

- Этот модуль определяет краткосрочное и среднесрочное направление тренда, реализуя базовое отслеживание тренда.

-

Модуль AC

- Использует положительные и отрицательные значения индикатора ускорения AC для подтверждения сигналов тренда. Сигнал на сделку генерируется только тогда, когда двойная EMA и индикатор AC совпадают по направлению.

- Этот модуль повышает надежность сигналов за счет фильтрации ложных сигналов.

Таким образом, стратегия объединяет двойную EMA для определения общего тренда и индикатор AC для фильтрации ложных пробоев, формируя системную систему отслеживания тренда.

Анализ преимуществ стратегии

Данная стратегия обладает следующими преимуществами:

- Двойная EMA отслеживает средне- и долгосрочные тренды, AC отфильтровывает краткосрочный шум — комбинация эффективна.

- Хорошая фильтрация сигналов позволяет избежать ситуаций, когда после получения прибыли по длинной позиции трейдер слепо открывает короткую, или наоборот.

- Гибкая настройка параметров — их можно адаптировать под разные инструменты и рыночные условия, что обеспечивает широкую применимость.

- Логика стратегии ясна и легко понятна, что упрощает оптимизацию и доработку для количественных трейдеров.

- На трендовых инструментах позволяет получать неплохую прибыль от следования за трендом.

Анализ рисков стратегии

Данная стратегия также имеет некоторые риски:

- Неправильный выбор параметров двойной EMA может привести к пропуску коротких трендов или избыточным сделкам.

- Неверная настройка параметров AC может отфильтровать слабые, но валидные сигналы или не отфильтровать достаточный шум.

- Стратегия не способна адекватно реагировать на резкие изменения рынка, например, на обвальное падение.

- В боковом рынке она не приносит достаточной прибыли, поэтому её следует использовать как трендовую стратегию.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование большего количества комбинаций параметров для поиска оптимальных параметров, соответствующих характеристикам различных инструментов.

- Добавление модуля стоп-лосса для выхода при чрезмерных убытках.

- Интеграция дополнительных индикаторов для улучшения фильтрации сигналов.

- Разработка комбинированной стратегии на основе долгосрочных и краткосрочных трендов: отслеживание среднесрочных и долгосрочных трендов, а краткосрочные точечные сделки использовать для уменьшения или увеличения позиций по длинному тренду.

Заключение

Данная стратегия, сочетающая двойную EMA для определения тренда и AC для фильтрации шума, заслуживает изучения. Её преимущества — высокое качество сигналов и надёжность, она подходит для отслеживания трендовых инструментов. При правильной настройке параметров стратегия может приносить значительную прибыль на трендовых движениях.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/01/2022

// This is combo strategies for get a cumulative signal. - 1