Двунаправленная торговая стратегия регрессии скользящих средних

Обзор

Биполярная стратегия возврата к скользящим средним (Bidirectional Moving Average Reversion Trading Strategy) — это количественная торговая стратегия, основанная на принципе возврата цены к среднему значению. Стратегия использует несколько групп скользящих средних для выявления разворотов цены, входя в рынок после отклонения цены от скользящей средней на определенную величину и закрывая позицию при возврате цены к средней с целью получения прибыли.

Принцип стратегии

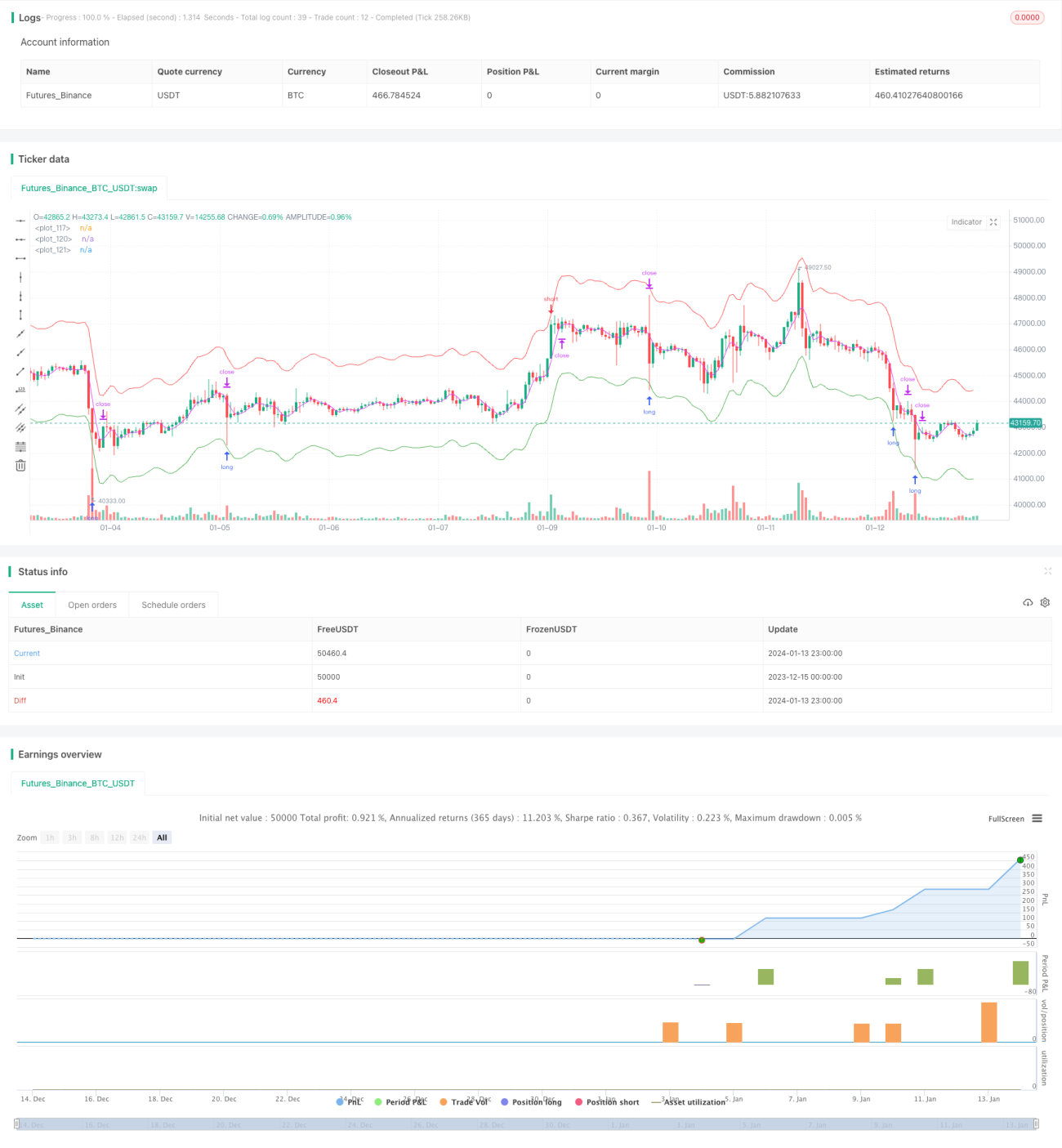

Стратегия основана на теории возврата цены к среднему значению. Считается, что цена всегда колеблется вокруг некоторого среднего значения, и при сильном отклонении от него вероятность возврата возрастает. В данной стратегии одновременно используются три группы скользящих средних: скользящая средняя для открытия позиции, скользящая средняя для закрытия позиции и скользящая средняя для ограничения убытков. Когда цена достигает скользящей средней для открытия, открывается соответствующая длинная или короткая позиция. При достижении цены скользящей средней для закрытия предыдущая позиция закрывается. Если цена продолжает движение без возврата, скользящая средняя для ограничения убытков позволяет контролировать потери.

С точки зрения логики кода, скользящая средняя для открытия делится на линию для длинных позиций и линию для коротких позиций, состоящие из длинных и коротких линий соответственно. Степень отклонения цены от этих линий определяет размер позиции. Кроме того, скользящая средняя для закрытия является отдельной линией и используется для определения момента закрытия позиции. Когда цена достигает этой скользящей средней, позиция закрывается.

Анализ преимуществ

Основные преимущества стратегии возврата к двусторонним скользящим средним:

- Улавливание разворотов цены, подходит для трендовых и боковых рынков.

- Контроль риска с помощью ограничительных линий убытков.

- Настраиваемые комбинации параметров, высокая адаптивность.

- Простота понимания, удобство оптимизации параметров.

Стратегия подходит для инструментов с низкой волатильностью и узким диапазоном колебаний цены, особенно для тех, которые находятся в фазе консолидации. Она эффективно выявляет временные развороты цены. Кроме того, меры контроля риска достаточно совершенны: даже если цена не возвращается, убытки удерживаются в определенных пределах.

Анализ рисков

Стратегия возврата к двусторонним скользящим средним также содержит некоторые риски:

- Риск погони за ростом и падением. При сильном тренде стратегия может последовательно открывать позиции, что в итоге приведет к полной потере капитала.

- Риск чрезмерных колебаний цены. Если амплитуда колебаний слишком велика, позиция может достичь ограничительной линии убытков и быть принудительно закрыта.

- Риск оптимизации параметров. Настройка параметров стратегии существенно влияет на ее прибыльность; неправильный выбор параметров может значительно снизить вероятность получения прибыли.

Для снижения указанных рисков можно провести следующие оптимизации:

- Ужесточить условия открытия позиции, чтобы избежать слишком частого входа.

- Соответственно уменьшить размер позиции для предотвращения риска полной потери капитала.

- Оптимизировать периоды скользящих средних, параметры линии закрытия и т.д.

Направления оптимизации

Данная стратегия имеет большой потенциал для улучшения, в основном по следующим направлениям:

- Добавить дополнительные условия для открытия позиции, чтобы избежать погони за ростом и падением в трендовом рынке.

- Ввести логику уменьшения размера позиции для снижения риска при сильных колебаниях цены.

- Попробовать различные типы скользящих средних для поиска лучших комбинаций параметров.

- Использовать методы машинного обучения для автоматической оптимизации параметров.

- Ввести автоматический стоп-лосс для более эффективного контроля рисков.

Заключение

Стратегия двустороннего возврата к скользящим средним получает прибыль, улавливая моменты отклонения цены от скользящей средней и последующего возврата к ней. Она эффективно контролирует риски и может быть улучшена путем оптимизации параметров. Хотя стратегия имеет некоторые риски, их можно контролировать, совершенствуя логику открытия позиций, уменьшая размер позиции и т.д. Стратегия проста и понятна, заслуживает дальнейшего изучения и оптимизации количественными трейдерами.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 30, pyramiding = 1, commission_value = 0.1, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1