Стратегия пробоя канала с следованием за скользящей средней

Обзор

Данная стратегия представляет собой пробойную стратегию на основе ценового канала, объединяющую скользящие средние и трейлинг-стоп/тейк-профит для входа и выхода. Она использует скользящие средние от максимумов и минимумов для построения ценового канала, входит в длинную/короткую позицию при пробое канала и применяет фиксированный стоп-лосс или трейлинг-стоп для контроля риска.

Принцип стратегии

Стратегия формирует ценовой канал путём расчёта скользящих средних от максимумов и минимумов. В частности, рассчитываются SMA от максимумов и минимумов с периодом 10, образующие верхнюю и нижнюю границы канала. Когда цена пробивает нижнюю границу вверх, открывается длинная позиция; когда цена пробивает верхнюю границу вниз, открывается короткая позиция.

После входа позиция закрывается либо по фиксированному стоп-лоссу, либо по трейлинг-стопу. Трейлинг-стоп включает два параметра: фиксированный уровень тейк-профита и активирующее смещение. Когда цена достигает активирующего смещения, уровень тейк-профита начинает следовать за ценой (tрейлинг). Это позволяет фиксировать прибыль, сохраняя пространство для роста.

Стратегия также включает фильтр по временному периоду, ограничивая бэктестинг только указанными историческими датами, что позволяет тестировать её поведение на разных рыночных фазах.

Преимущества

Стратегия использует ценовой канал и трейлинг-стоп для отслеживания тренда, что позволяет улавливать направление среднесрочных и долгосрочных трендов. По сравнению с простыми стратегиями на скользящих средних, она уменьшает количество неэффективных сделок, вызванных ценовыми колебаниями. Трейлинг-стоп динамически следует за ценой, фиксируя прибыль.

В целом, стратегия имеет чёткую логику, использует небольшое количество индикаторов и параметров, легко поддаётся бэктестингу и подходит для среднесрочной и долгосрочной трендовой торговли, позволяя получать прибыль на сильных движениях.

Анализ рисков

В условиях бокового рынка стратегия часто выходит из позиций по стопам, не принося устойчивой прибыли. Кроме того, при экстремальных движениях цена может пробить стоп-лосс, вызвав значительные убытки.

Параметры субъективны и требуют настройки под разные рыночные фазы. Фиксированные уровни тейк-профита и активирующее смещение не адаптируются к волатильности рынка.

Направления оптимизации

Можно рассмотреть добавление дополнительных индикаторов для фильтрации сигналов входа, например, объёма или полос Боллинджера, чтобы избежать ложных пробоев. Или использовать динамический стоп-лосс, основанный на ATR или степени волатильности цены.

Правила выхода могут быть оптимизированы до скользящего стопа или Chandelier Exit. При повторном входе цены в канал можно также рассмотреть частичный выход. Оптимизация фильтров входа и правил выхода может значительно повысить стабильность стратегии.

Заключение

В целом, эта стратегия представляет собой количественную стратегию, основанную на ценовом канале, отслеживании тренда и управлении стоп-лоссами/тейк-профитами. Она имеет чёткую логическую структуру, простую настройку параметров, легко понимается и тестируется, что делает её подходящей для изучения количественной торговли. Стратегия может быть оптимизирована различными способами для повышения стабильности и прибыльности. Её основная идея – улавливать направление ценового тренда и контролировать риск с помощью стоп-лоссов и тейк-профитов, что позволяет применять её на различных инструментах и таймфреймах.

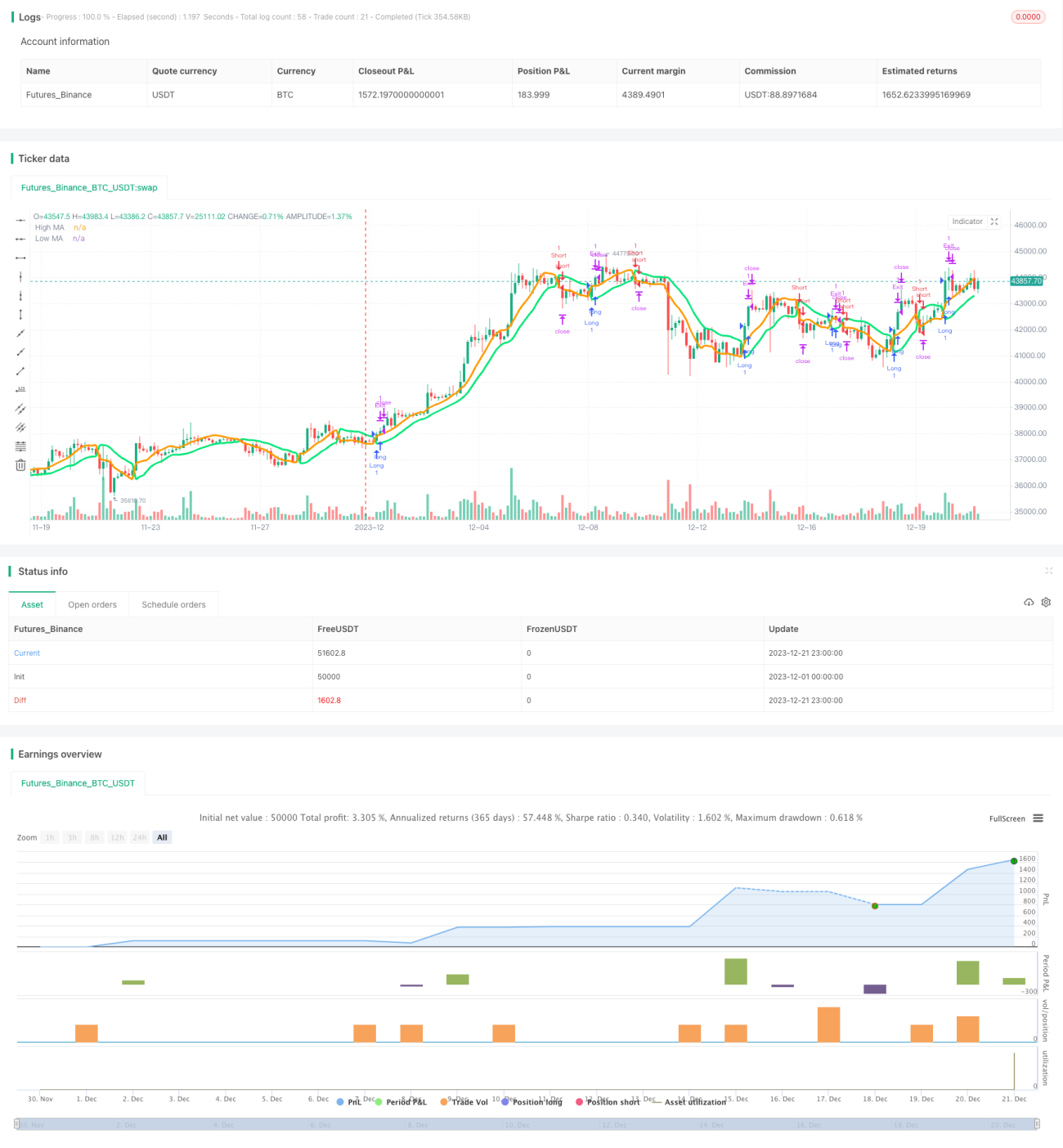

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Generalized SSL Backtest w/ TSSL", shorttitle="GSSL Backtest", overlay=true )

// Generalized SSL:

// This is the very first time the SSL indicator, whose acronym I ignore, is on Tradingview. - 1