Стратегия разворота RSI на основе MACD

Обзор

Данная стратегия использует значение RSI индикатора MACD для определения сигналов на покупку и продажу. Сигнал на покупку генерируется, когда значение RSI превышает линию перекупленности или зону перепроданности, а сигнал на продажу — когда RSI пробивает зону перепроданности вниз для фиксации убытка или прибыли.

Принцип стратегии

Стратегия объединяет преимущества индикаторов MACD и RSI.

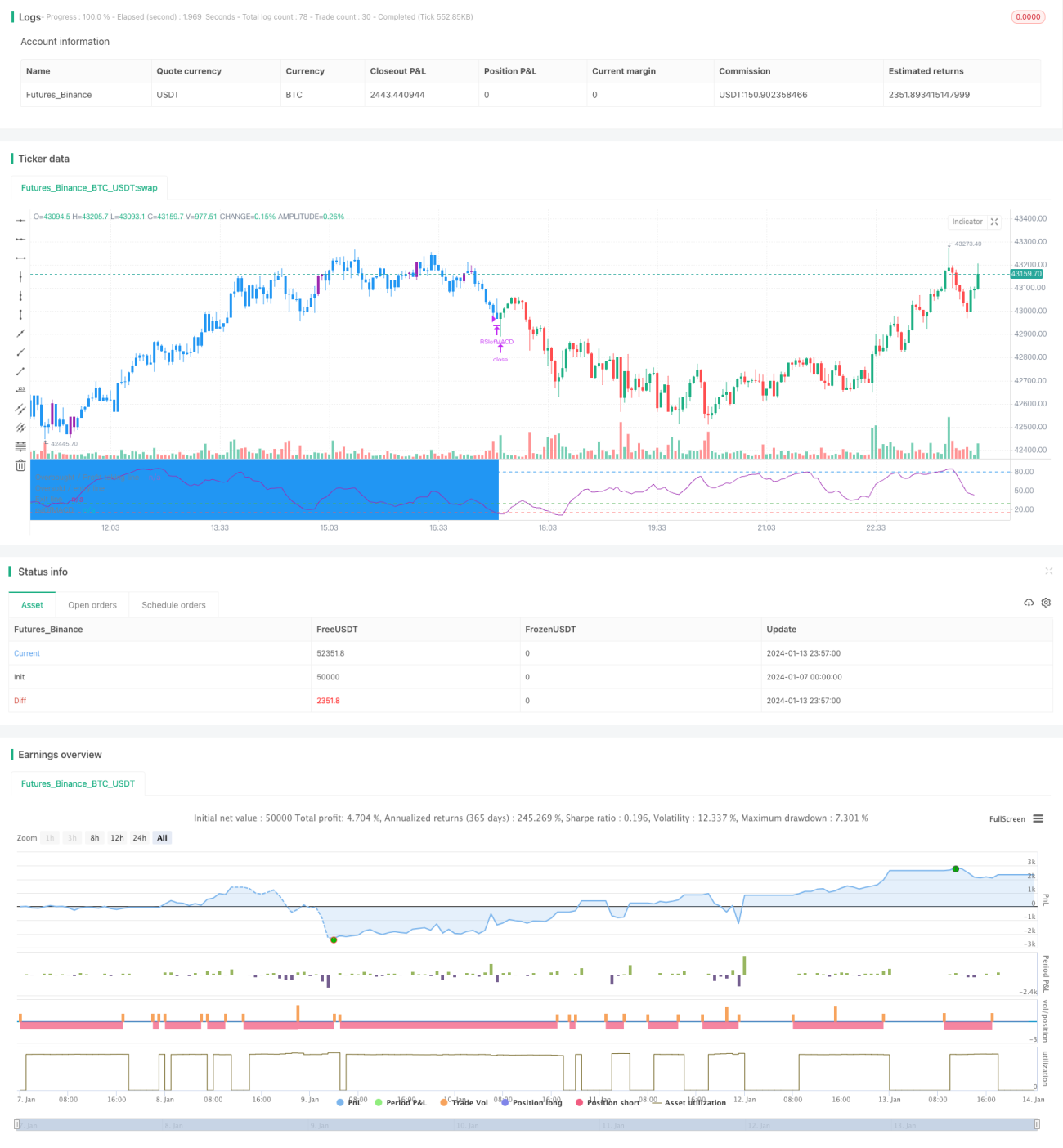

Сначала рассчитываются три линии индикатора MACD: линия DIF, линия DEA и линия MACD. Затем на линии MACD дополнительно рассчитывается индикатор RSI, формируя RSI of MACD.

Когда значение RSI of MACD превышает зону перепроданности (30 или 35), генерируется сигнал на покупку — это указывает на то, что линия MACD вошла в зону перепроданности, и тренд цены начинает разворачиваться вверх. Когда RSI of MACD снова пробивает вниз уровень 15 (зону перепроданности), генерируется сигнал на продажу, означающий завершение разворота тренда.

Стратегия также предусматривает частичную фиксацию прибыли: при превышении RSI of MACD уровня 80 (зона перекупленности) можно продать часть позиции для фиксации части прибыли.

Преимущества

- Использование индикатора MACD для определения точек разворота тренда.

- Использование индикатора RSI для выявления зон перекупленности/перепроданности и фильтрации ложных сигналов.

- Комбинирование двух индикаторов позволяет точно определить точки входа и выхода.

- Частичная фиксация прибыли предотвращает расширение убытков.

Анализ рисков

- Неправильная настройка параметров MACD не позволит точно определить тренд.

- Неправильная настройка параметров RSI не позволит точно определить зоны перекупленности/перепроданности.

- Слишком агрессивная частичная фиксация прибыли может привести к потере более значительного роста.

Методы решения:

- Оптимизировать параметры MACD для поиска наилучшей комбинации.

- Оптимизировать параметры RSI для повышения точности.

- Смягчить условия частичной фиксации прибыли для достижения большей доходности.

Направления оптимизации

Стратегию можно также оптимизировать в следующих направлениях:

- Добавить стратегию стоп-лосса для дальнейшего контроля рисков снижения.

- Внедрить модуль управления размером позиции, постепенно увеличивая позицию по мере движения цены.

- Интегрировать модели машинного обучения, обучать их на исторических данных для повышения точности определения точек входа/выхода.

- Попробовать запускать стратегию на более коротких таймфреймах (например, 15 минут или 5 минут) для повышения частоты сигналов.

Заключение

Общая концепция стратегии ясна: основная идея — использование разворота MACD в сочетании с фильтрацией RSI для определения точек входа и выхода. С помощью оптимизации параметров, управления стоп-лоссами и контроля рисков эту стратегию можно превратить в весьма практичную количественную торговую систему.

- 1