Стратегия торговли акциями на основе осциллятора Aroon

Обзор стратегии

Стратегия под названием «Saucius Aroon Oscillator Strategy» предназначена для активов с высокой волатильностью и неявно выраженным трендом, таких как акции, индексы и сырьевые товары. Она использует индикатор Aroon Oscillator для определения направления тренда и задает условия входа и выхода на основе нескольких настроек параметров, обеспечивая автоматическую торговлю такими рисковыми активами.

Принцип работы стратегии

Стратегия основана на идее Тушара Чанде, создателя линий Aroon. Чанде полагал, что когда Aroon Oscillator находится выше или ниже 50, можно идентифицировать бычьи и медвежьи тренды. Это помогает компенсировать недостатки простых линий Aroon и пересечений Aroon на ненаправленных рынках.

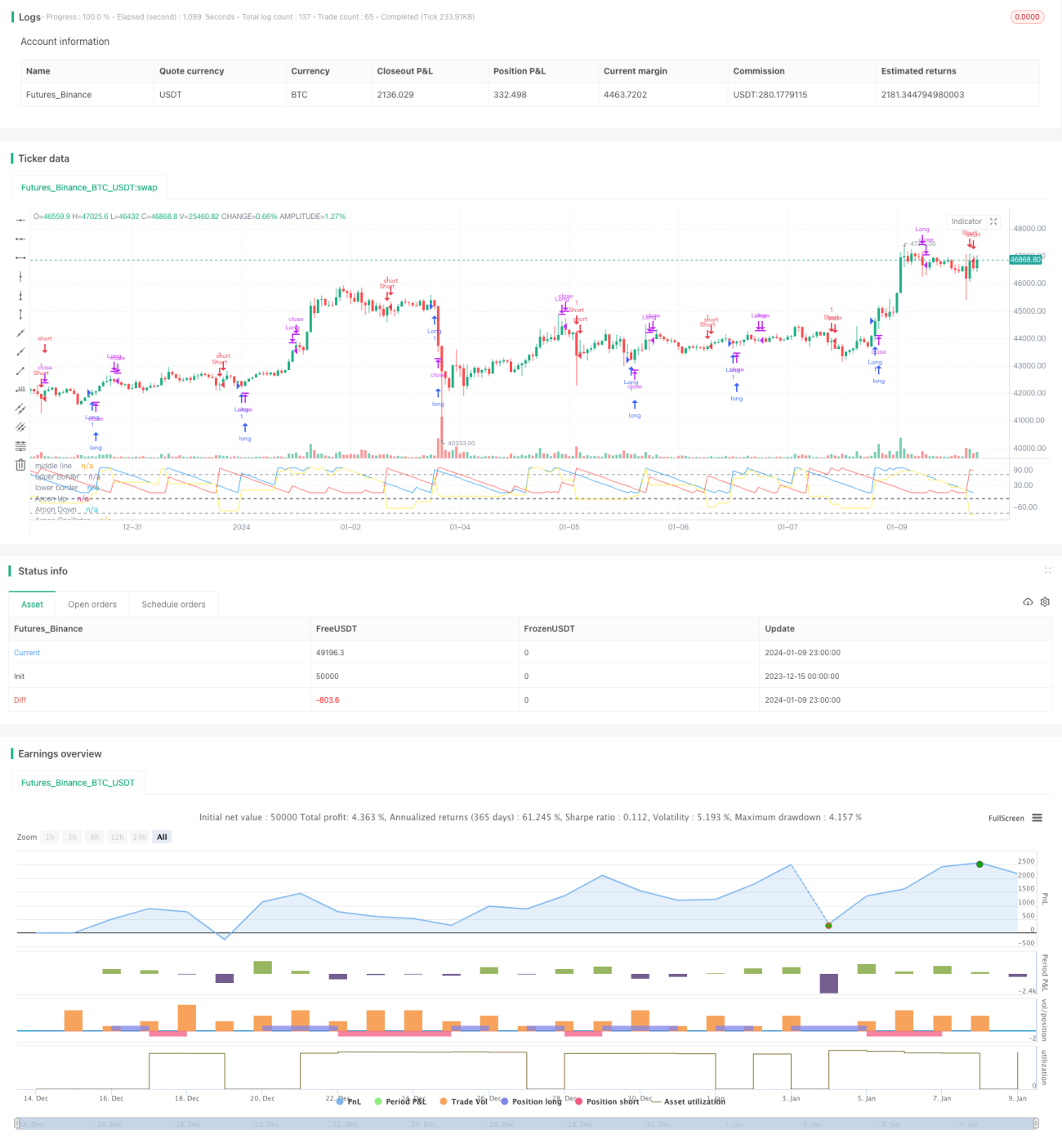

В частности, стратегия сначала рассчитывает линию Aroon Up, линию Aroon Down и Aroon Oscillator с периодом 19. Осциллятор вычисляется как разность линии Up и линии Down. Затем задается средняя линия на уровне -25, верхняя граница на 75 и нижняя граница на -85. Когда осциллятор пересекает среднюю линию вверх, открывается длинная позиция, при пересечении вниз — короткая. Условия закрытия: при пересечении верхней границы закрывается длинная позиция, при пересечении нижней границы — короткая.

Таким образом, средняя линия используется для определения направления тренда для входа в рынок, а верхняя и нижняя границы — для выхода при развороте тренда, реализуя автоматическую торговлю на основе индикатора Aroon Oscillator.

Преимущества стратегии

По сравнению с традиционными стратегиями следования за трендом данная стратегия имеет следующие преимущества:

- Подходит для инструментов с высокой волатильностью и неявным трендом, работает лучше простых трендовых стратегий.

- Использование Aroon Oscillator для определения тренда более надежно.

- Строгие условия с множественными параметрами позволяют избежать ошибочных сделок.

- Быстрое получение прибыли и эффективный контроль рисков убытков.

В целом, стратегия объединяет преимущества индикатора Aroon Oscillator и реализует автоматическую торговлю определенными инструментами, обеспечивая хорошую процентную ставку выигрыша и прибыльность.

Риски стратегии

Данная стратегия также имеет определенные риски:

- Настройки параметров требуют оптимизации под разные инструменты, иначе эффективность может снизиться.

- Частота сделок может быть высокой, что увеличивает транзакционные издержки и проскальзывание.

- Зависимость от технических индикаторов; при их неэффективности возможны убытки.

Эти риски можно уменьшить путем настройки параметров и оптимизации кода. Кроме того, правильное управление позициями и капиталом также помогает эффективно контролировать потенциальные риски.

Оптимизация стратегии

Для дальнейшего улучшения эффективности стратегии можно провести оптимизацию по следующим направлениям:

- Настройка параметров для тестирования на разных инструментах и рыночных условиях.

- Добавление комбинации других технических индикаторов для формирования более сильных торговых сигналов.

- Внедрение стратегии стоп-лосса для эффективного контроля размера убытков по каждой сделке.

- Использование индикаторов объема для избежания ложных пробоев и ошибочных сделок.

- Оптимизация условий входа для уменьшения ненужных сделок.

Благодаря всестороннему тестированию и оптимизации стабильность, процент выигрыша и прибыльность стратегии могут быть значительно улучшены.

Заключение

Данная стратегия творчески реализует автоматическую торговлю активами с высокой волатильностью и неявным трендом на основе индикатора Aroon Oscillator. По сравнению с традиционными трендовыми стратегиями она показывает лучшие результаты на таких активах, а настройки параметров обеспечивают строгие условия торговли. Стратегия имеет явные преимущества, но также оставляет пространство для улучшения. Целенаправленная оптимизация может еще больше повысить ее эффективность. Данная стратегия представляет собой полезный подход для практики количественной торговли.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1