Торговая стратегия, основанная на внутридневной волатильности и недельных максимумах

Обзор

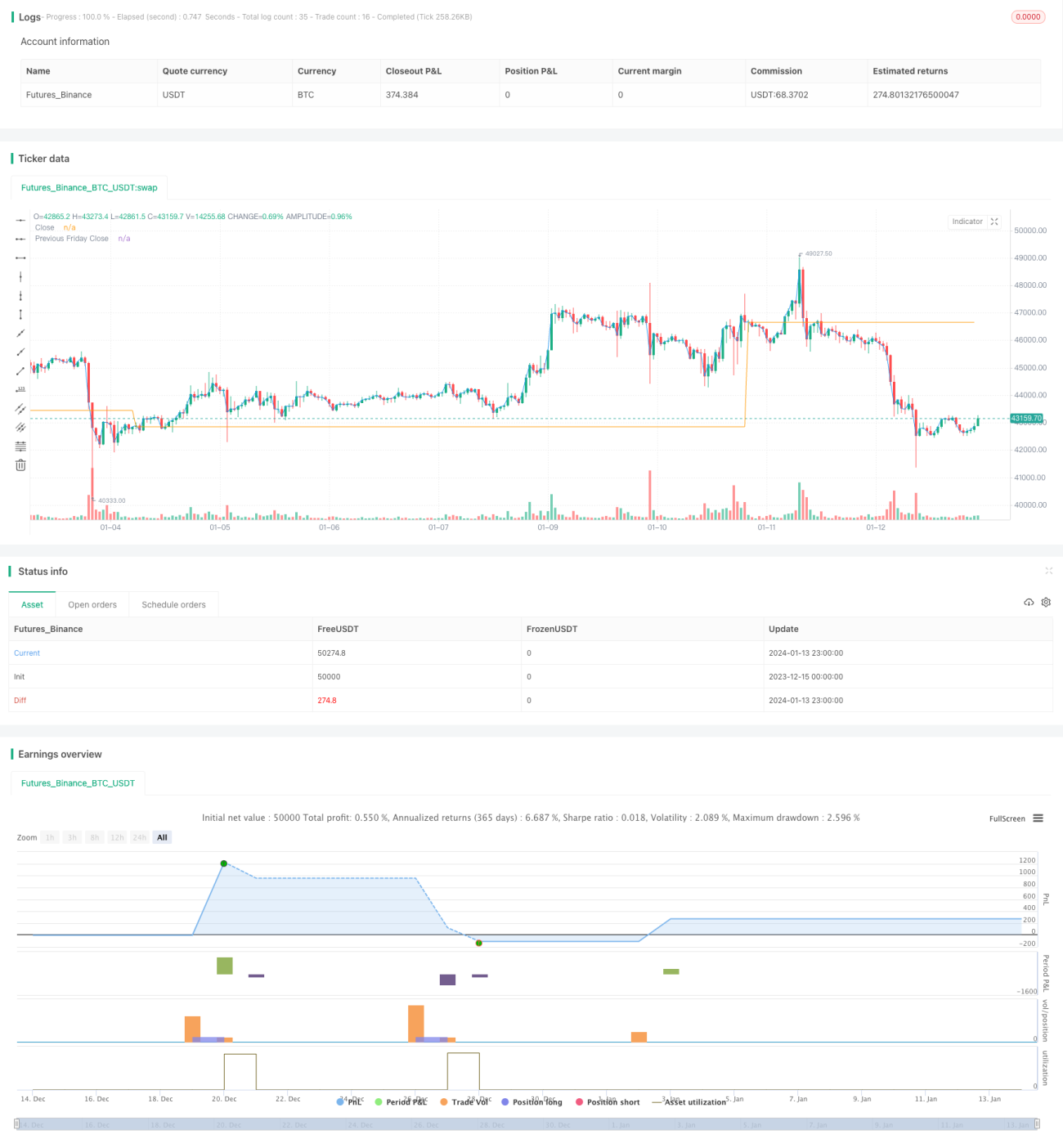

Данная стратегия – это простая стратегия торговли фьючерсами на S&P 500, основанная на внутридневном индикаторе волатильности IBS и максимумах недельных свечей. Сигнал на вход подаётся только на открытии в понедельник, используется условие IBS ниже 0,5 и цена ниже цены закрытия предыдущей пятницы. После входа позиция закрывается через 5 торговых дней.

Принцип стратегии

Стратегия базируется на двух основных индикаторах:

-

IBS – внутридневной индикатор волатильности, используемый для оценки того, достаточна ли низкая волатильность текущего дня. Формула расчёта: (Цена закрытия – Минимум) / (Максимум – Минимум). Когда IBS ниже 0,5, волатильность считается низкой, что благоприятно для входа.

-

Максимум недельной свечи – в качестве опорного максимума используется цена закрытия предыдущей пятницы. Если текущая цена закрытия понедельника ниже цены закрытия предыдущей пятницы, возможен разворот, создающий торговую возможность.

Условие входа: понедельник + IBS < 0,5 + цена закрытия < цена закрытия предыдущей пятницы.

Условие выхода: через 5 торговых дней на закрытии или на открытии следующего дня немедленно в противоположную сторону от текущего максимума.

Преимущества стратегии

Основные преимущества стратегии:

- Логика проста и понятна, легко реализовать.

- Сигнал возможен только на открытии в понедельник, что позволяет избежать избыточной торговли.

- Использование индикатора IBS для оценки внутридневной волатильности помогает зафиксировать точки смены тренда.

- Опорная недельная структура проста и эффективна, легко определить, происходит ли разворот.

- Контроль риска достаточен, просадка ограничена.

Риски стратегии

Стратегия также имеет некоторые риски:

- Оценка на основе только технических индикаторов IBS и недельной структуры может приводить к ошибочным сигналам.

- Фиксированный выход через 5 дней может вызвать дополнительные прибыли/убытки. Следует установить динамические условия выхода.

- Торговля только по понедельникам имеет сильную периодичность, частота сигналов низкая, легко упустить сигналы в другие периоды.

- Контроль просадки может быть недостаточным, максимальная просадка может быть слишком большой.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Добавить подтверждение от большего числа технических индикаторов для повышения точности сигналов. Например, усилить логику оценки краткосрочного тренда, уровней поддержки/сопротивления, объёмов и т.д.

- Установить динамические условия выхода, используя стоп-лосс или тейк-профит на основе текущей волатильности, чтобы избежать дополнительных потерь из-за фиксированного времени.

- Расширить временной диапазон торговли, не ограничиваясь только понедельниками. Разумно установить условия входа для других торговых дней, чтобы увеличить покрытие сигналов.

- Внедрить модуль управления рисками, используя стратегии стоп-лосса для контроля просадки. Можно настроить плавающий стоп-лосс, трейлинг-стоп и т.д.

Заключение

В целом, данная стратегия представляет собой простую краткосрочную торговую стратегию, основанную на внутридневном индикаторе IBS и оценке структуры недельной свечи. Логика стратегии ясна, реализация проста, риск контролируется. Однако существует определённая вероятность ошибочных сигналов и потенциально чрезмерной просадки. Будущие возможности оптимизации включают добавление большего числа технических индикаторов для подтверждения, внедрение динамических механизмов стоп-лосса и т.д. Путём постоянного тестирования и оптимизации можно постепенно повышать процент выигрышных сделок и прибыльность стратегии.

- 1