Стратегия отслеживания долгосрочного тренда по каналам Дончиана

Обзор

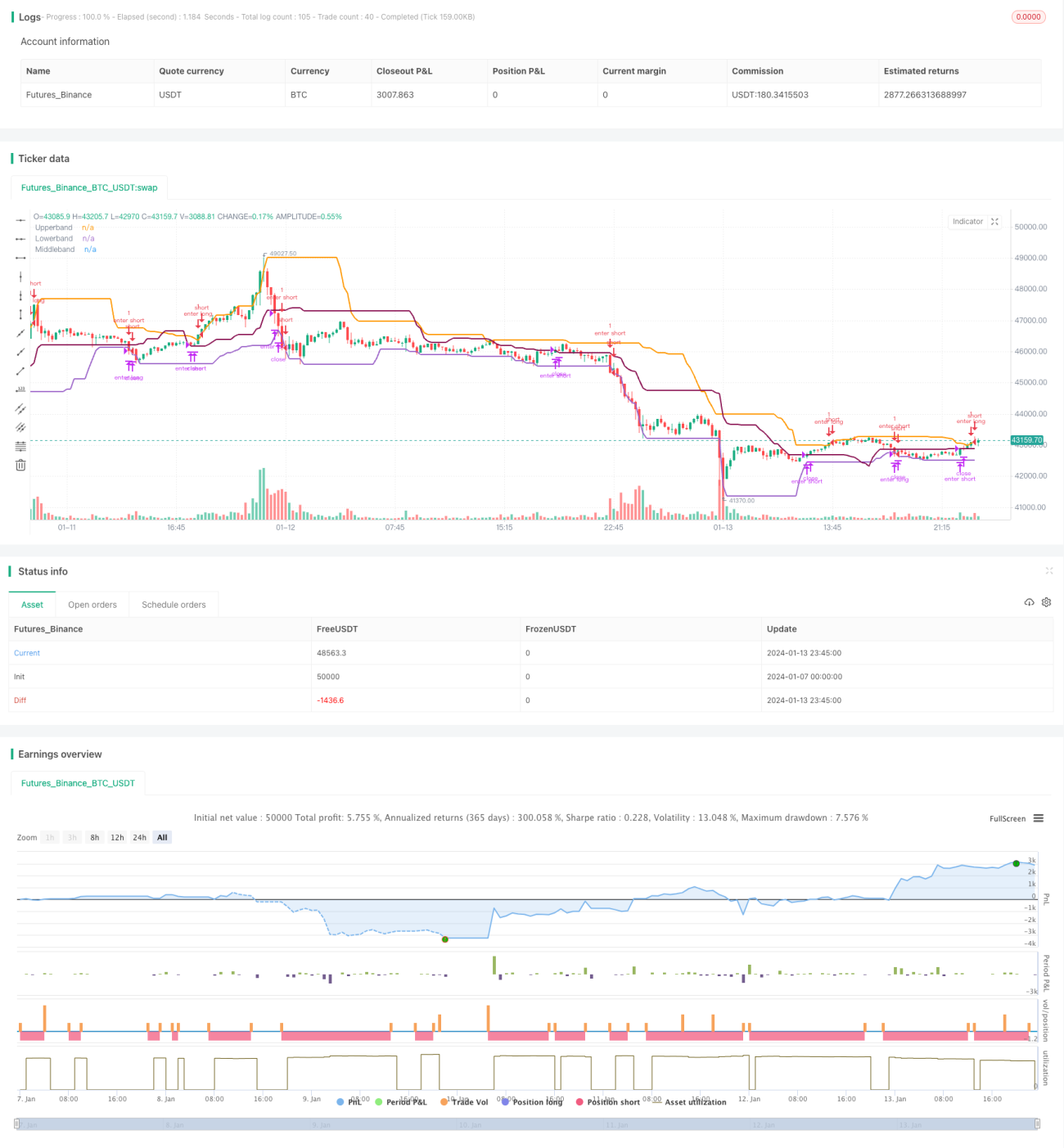

Эта стратегия основана на долгосрочном трендовом следовании с использованием канала Дончиана. Она использует верхнюю и нижнюю границы канала для поиска прорывов цены и входит в рынок в момент прорыва. В качестве стоп-лосса используется средняя линия канала для выхода из рынка. Стратегия подходит для рынков с выраженным трендом, позволяя захватывать долгосрочные движения для получения высокой прибыли.

Принцип стратегии

Стратегия использует канал Дончиана длиной 20 периодов. Верхняя граница канала – максимальная цена за последние 20 периодов, нижняя граница – минимальная цена за последние 20 периодов. Длина средней линии по умолчанию в 2 раза больше, чем длина верхней и нижней границ, но её можно установить равной им. При пробое цены выше верхней границы открывается длинная позиция; при пробое ниже нижней границы – короткая. Когда цена падает ниже средней линии, длинная позиция закрывается; когда цена поднимается выше средней линии, короткая позиция закрывается.

Использование более длинной средней линии позволяет прибыльным позициям иметь большее пространство для движения и, при наличии тренда, получать более высокую прибыль. Фактически, средняя линия длиной в 2 раза больше верхней/нижней границы очень близка к рекомендованному Уайлдером скользящему стоп-лоссу на 3 ATR. Таким образом, эта более длинная средняя линия может служить альтернативным методом стоп-лосса для стратегии следования за трендом.

Анализ преимуществ стратегии

Стратегия обладает следующими преимуществами:

- Простая концепция, легко понять и реализовать;

- Канал Дончиана – классический индикатор следования за трендом с высокой надежностью;

- Использование средней линии канала в качестве скользящего стоп-лосса позволяет эффективно контролировать риски;

- На рынках с явным трендом можно получить высокую прибыль;

- Средняя линия как альтернативный метод скользящего стоп-лосса позволяет максимизировать движение прибыли.

Анализ рисков

Стратегия также имеет некоторые риски:

- Как стратегия следования за трендом, она зависит от выраженного тренда; на боковом рынке возможны ложные входы и убытки;

- Стоп-лосс по средней линии иногда может быть слишком широким, что приводит к увеличению убытков;

- Невозможно точно определить точку разворота тренда, что может привести к значительным потерям при развороте.

Риски можно снизить за счет соответствующего сокращения длины средней линии или использования других индикаторов стоп-лосса. Также можно оптимизировать логику входа для сокращения ненужных сделок.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров канала Дончиана для адаптации к большему числу рынков;

- Использование других индикаторов для определения тренда, повышение точности входа;

- Оптимизация логики стоп-лосса по средней линии для повышения стабильности и надежности;

- Добавление фильтров для сокращения ненужных сделок и снижения частоты торговли.

Заключение

В целом, эта стратегия представляет собой очень простую долгосрочную стратегию следования за трендом. Она использует канал Дончиана для определения направления тренда и входа, а среднюю линию – для скользящего стоп-лосса. На рынках с явным трендом она может приносить высокую прибыль. Однако стратегия также несет определенные риски, и для получения более стабильных результатов требуется оптимизация параметров и логики стоп-лосса.

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Donchian Channels Strategy - Long Term Trend- 1