Стратегия двусторонней торговли на основе мультипликативной скользящей средней

Обзор

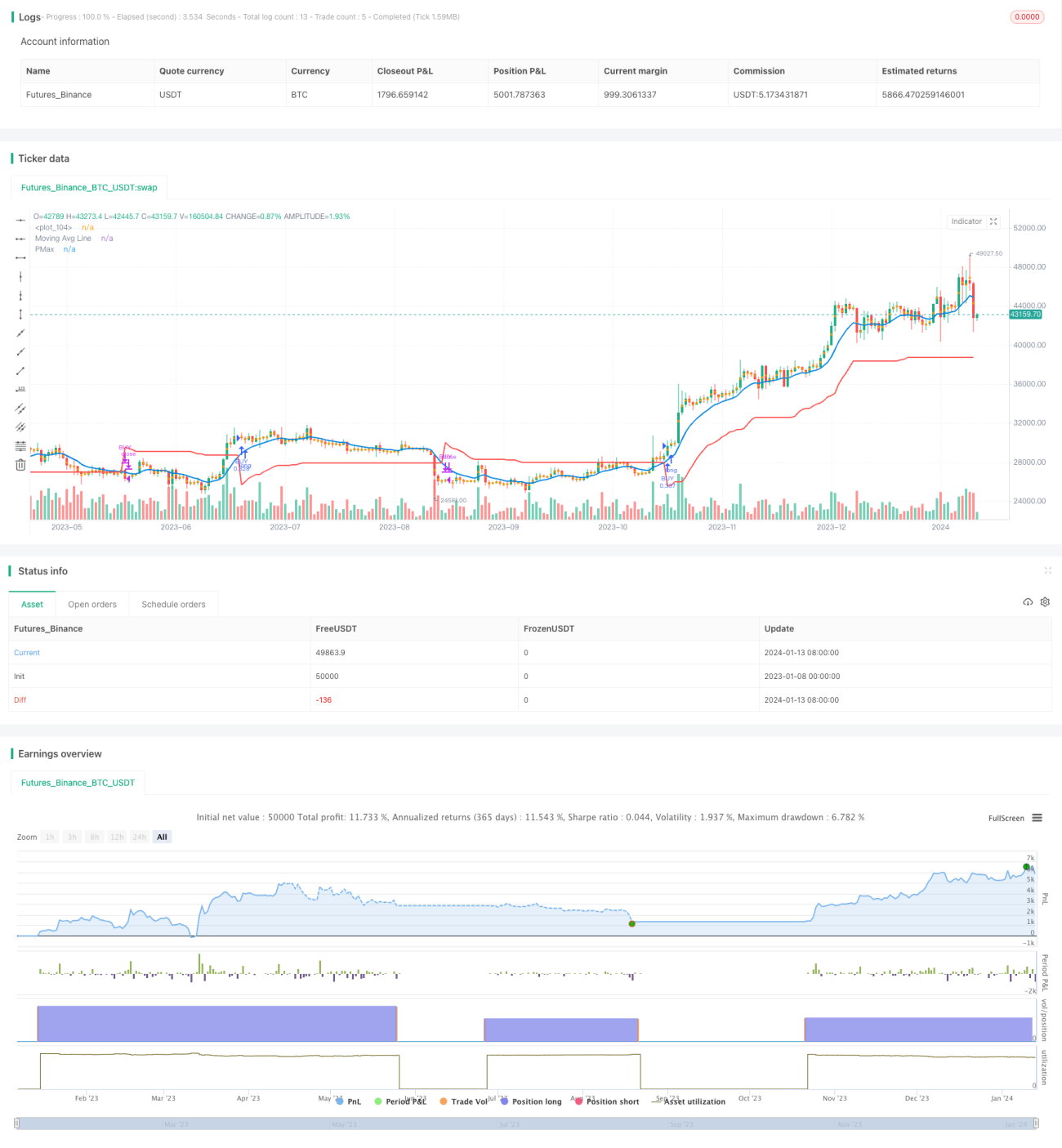

Данная стратегия использует мультипликативную скользящую среднюю, объединяя пересечения цены и индикатора PMax для определения направления тренда. Применяется двусторонняя торговля длинными и короткими позициями: при восходящем тренде открывается длинная позиция, при нисходящем – короткая. Риск по открытым позициям оценивается в реальном времени, выход осуществляется с фиксацией прибыли.

Принцип стратегии

Ключевым индикатором стратегии является мультипликативная скользящая средняя. Параметры индикатора включают: период ATR, множитель ATR, тип и длину скользящей средней. Значение ATR отражает волатильность за период. Мультипликативная скользящая средняя равна среднему значению цены за период плюс/минус произведение множителя ATR и самого ATR. Когда цена выше мультипликативной скользящей средней – это бычий сигнал; когда цена ниже – медвежий сигнал.

Индикатор PMax представляет собой цену стоп-лосса или тейк-профита. Он рассчитывается на основе значения ATR и направления тренда. На бычьем рынке PMax равен мультипликативной скользящей средней минус произведение значения ATR и множителя, выступая в качестве линии стоп-лосса. На медвежьем рынке PMax равен мультипликативной скользящей средней плюс произведение значения ATR и множителя, выступая в качестве линии тейк-профита.

Сигнал на открытие длинной позиции возникает при пересечении цены с индикатором PMax вверх; сигнал на открытие короткой позиции – при пересечении вниз. Стратегия входит и выходит из позиций на основе этих сигналов, открывая длинные позиции при восходящем тренде и короткие – при нисходящем, динамически отслеживая уровни стоп-лосса и тейк-профита.

Преимущества анализа

Стратегия обладает следующими преимуществами:

- Используется двусторонняя торговля длинными и короткими позициями, что позволяет торговать на всех рынках и обеспечивает высокую адаптивность.

- Применение мультипликативной скользящей средней даёт стабильные и надёжные торговые сигналы.

- Комбинация с индикатором PMax для стоп-лосса и тейк-профита позволяет эффективно контролировать риски.

- Параметры периода и множителя настраиваемы, что обеспечивает широкую применимость.

Анализ рисков

Стратегия также несёт определённые риски:

- Неправильная настройка параметров может привести к убыткам из-за ложных сигналов (whipsaw).

- При коротких позициях необходимо учитывать ограничения по кредитному плечу.

- Риск резких движений рынка из-за непредвиденных событий трудно избежать.

Методы устранения:

- Оптимизация параметров для снижения вероятности ложных сигналов.

- Контроль кредитного плеча и диверсификация риска по позициям.

- Увеличение множителя ATR для расширения диапазона стоп-лосса.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

- Тестирование стабильности на разных рынках и таймфреймах.

- Применение алгоритмов машинного обучения для автоматической оптимизации параметров.

- Использование глубокого обучения и других методов для оценки структуры рынка.

- Интеграция дополнительных источников данных для повышения качества решений.

Заключение

Данная стратегия в целом работает стабильно и обладает высокой адаптивностью. Двусторонняя торговля в сочетании с динамическими стоп-лоссом и тейк-профитом позволяет эффективно контролировать риски. Путём оптимизации параметров и итерации моделей можно добиться лучшей подгонки и результатов торговли. В целом, стратегия заслуживает долгосрочного внимания и применения.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//developer: @KivancOzbilgic

//author: @KivancOzbilgic- 1