Стратегия трейлингового тейк-профита с двойными треками (лонг/шорт)

Количественная стратегия Myo_LS_D

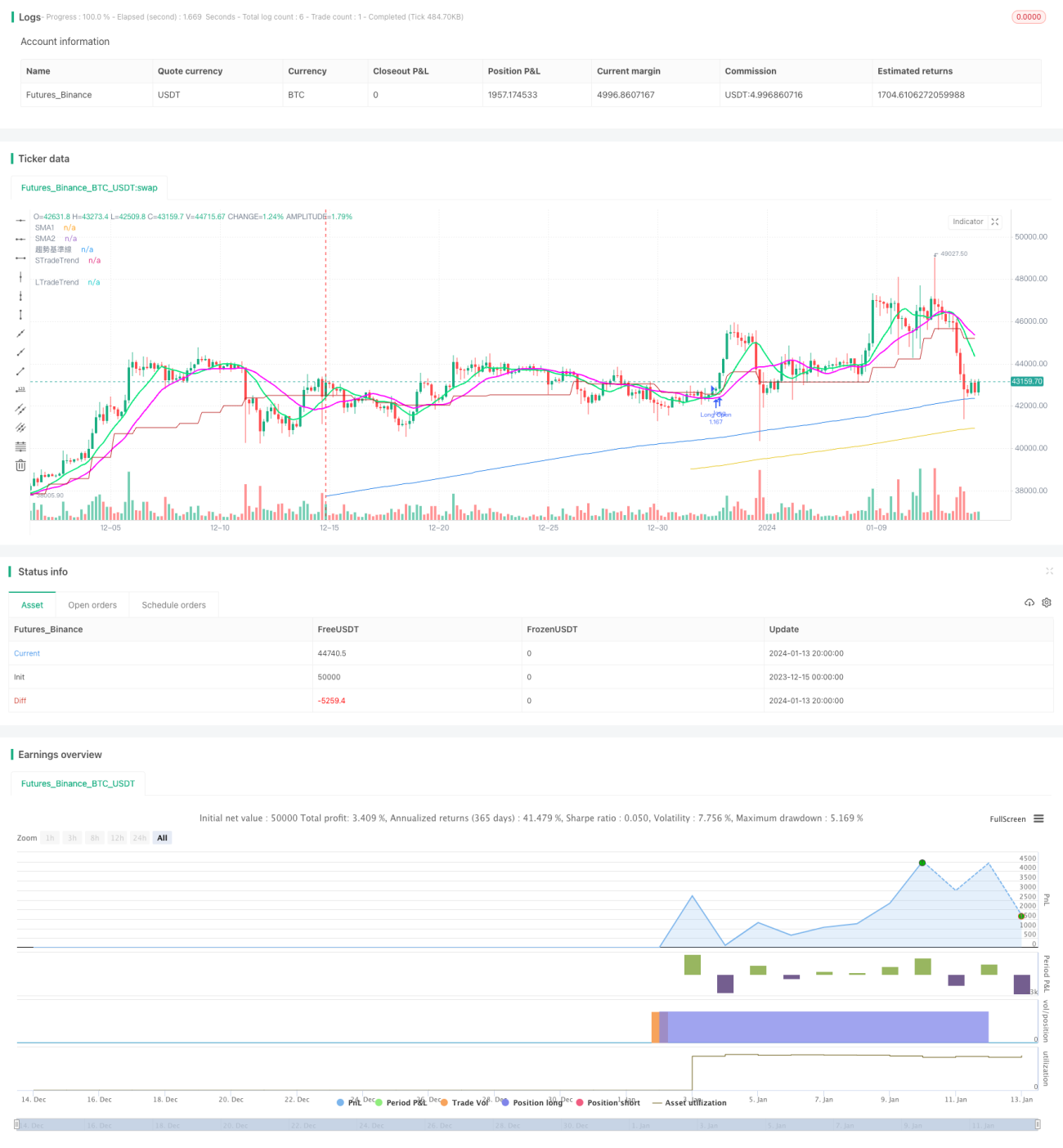

Обзор

Количественная стратегия Myo_LS_D — это стратегия трейлингового тейк-профита, основанная на двухполосной системе длинных и коротких позиций. Данная стратегия комплексно использует такие индикаторы, как скользящие средние, пробой цен и соотношение риск/прибыль, для формирования торговых сигналов. При условии правильного определения тренда достигается высокая доля выигрышных сделок и уровень доходности.

Принцип работы стратегии

Стратегия состоит из модуля определения тренда, модуля открытия длинных позиций, модуля открытия коротких позиций и модуля трейлингового тейк-профита.

-

Модуль определения тренда использует канал Дончиана для оценки общего направления тренда. Вход в длинную позицию возможен только при восходящем тренде, а в короткую — при нисходящем.

-

Модуль открытия длинных позиций учитывает такие факторы, как новые максимумы, новые минимумы и положение долгосрочной скользящей средней. Модуль открытия коротких позиций учитывает новые максимумы, новые минимумы и положение краткосрочной скользящей средней. Это гарантирует открытие позиции при пробое ключевых ценовых уровней вверх или вниз.

-

Модуль трейлингового тейк-профита использует две SMA с разными периодами для отслеживания изменения цены в реальном времени. Когда цена пробивает скользящую среднюю вниз, позиция закрывается с фиксацией прибыли. Такое отслеживание в реальном времени позволяет максимизировать прибыль в рамках тренда.

-

Стоп-лосс настраивается с расширением, чтобы точка стопа находилась достаточно далеко от уровня поддержки и не допускала ложного выбивания из позиции.

Анализ преимуществ

Главное преимущество стратегии — раздельное открытие длинных и коротких позиций в сочетании с трейлинговым тейк-профитом. Конкретно это выражается в следующем:

-

Разделение длинных и коротких позиций позволяет максимально эффективно использовать возможности получения прибыли при однонаправленных трендовых движениях.

-

Трейлинговый тейк-профит за счёт корректировки в реальном времени обеспечивает более высокую норму прибыли. По сравнению с традиционными методами фиксации прибыли доходность может значительно возрасти.

-

Расширенный стоп-лосс снижает вероятность ложного выбивания из позиции и уменьшает риск убытков.

Риски и их устранение

Основные риски данной стратегии сосредоточены в следующих моментах:

-

Ошибка в определении тренда может привести к убыткам от открытия позиции против тренда. Для оптимизации можно скорректировать параметры канала Дончиана или добавить другие индикаторы.

-

Слишком агрессивный трейлинговый тейк-профит может привести к преждевременной фиксации прибыли и потере возможности продолжения заработка. Для оптимизации можно увеличить расстояние между скользящими средними тейк-профита.

-

Слишком узкий диапазон стоп-лосса увеличивает вероятность ложного выбивания. Можно расширить диапазон стопа, чтобы снизить риск.

Направления оптимизации

Стратегию можно продолжать оптимизировать по следующим направлениям:

-

Улучшить модуль определения тренда для повышения точности. Можно рассмотреть добавление других индикаторов, например MACD.

-

Скорректировать способ трейлингового тейк-профита для дальнейшего расширения пространства для получения прибыли. Например, использовать пропорциональное смещение линии тейк-профита.

-

Расширить диапазон стоп-лосса или рассмотреть возможность подтягивания стопа для дальнейшего снижения вероятности ложного выбивания.

-

Поскольку параметры для разных инструментов различаются, можно обучить модель для получения оптимального набора параметров, что позволит дополнительно повысить доходность стратегии.

Заключение

В целом стратегия Myo_LS_D представляет собой зрелую и стабильную стратегию трейлингового тейк-профита для длинных и коротких позиций. Она обладает явными преимуществами и контролируемыми рисками, что делает её одним из количественных решений, достойных долгосрочного использования. В будущем, за счёт дальнейшей оптимизации, её доходность может постоянно расти, превращаясь в ещё более выдающуюся количественную стратегию.

- 1