Стратегия сигналов на основе полос Боллинджера

Обзор

Стратегия колебательных сигналов полос Боллинджера (Bollinger Wave Strategy) представляет собой количественную торговую стратегию, сочетающую полосы Боллинджера и скользящие средние. Стратегия определяет рыночный тренд и зоны перекупленности/перепроданности, вычисляя стандартное отклонение полос Боллинджера и сигналы пересечения скользящих средних, генерируя торговые сигналы.

Принцип стратегии

Стратегия сначала рассчитывает экспоненциальную скользящую среднюю (EMA) за заданный период в качестве базовой линии. Затем на основе этой EMA вычисляются верхняя полоса (EMA + n стандартных отклонений) и нижняя полоса (EMA - n стандартных отклонений). Когда цена пробивает верхнюю полосу, это сигнал перекупленности, а когда цена опускается ниже нижней полосы — сигнал перепроданности.

Когда цена находится между верхней и нижней полосами, это нормальный диапазон колебаний цены акции. Кроме того, стратегия использует такие индикаторы, как RSI, для фильтрации торговых сигналов, снижая частоту сделок и уменьшая ненужные убытки.

Конкретные правила определения торговых сигналов данной стратегии следующие:

- Сигнал на покупку: цена закрытия > верхняя полоса и RSI(14) > 60

- Сигнал на продажу: цена закрытия < нижняя полоса и RSI(14) < 40

При появлении указанных выше торговых сигналов вход осуществляется фиксированным количеством или пропорционально счету. Когда цена возвращается в диапазон полос или появляется противоположный сигнал, позиция закрывается.

Преимущества стратегии

Стратегия сочетает в себе определение тренда и оценку перекупленности/перепроданности, что позволяет избежать ошибочных сделок в боковом движении. По сравнению со стратегиями, использующими только один индикатор, она уменьшает ненужное открытие позиций и эффективно контролирует риск.

По сравнению со стратегиями на основе простых скользящих средних, полосы Боллинджера лучше отражают текущую волатильность рынка и уровень риска. Когда полосы узкие, торговые сигналы более надежны; когда полосы широкие, частота сделок автоматически снижается. Такая адаптивная настройка позволяет контролировать риск стратегии в зависимости от рыночных условий.

Кроме того, стратегия использует двойное подтверждение с помощью RSI и других индикаторов, что позволяет отфильтровывать ложные сигналы и избегать ошибочных сделок в точках разворота тренда. Это также повышает процент успешных сделок.

Анализ рисков

Стратегия подвержена следующим рискам:

-

Риск оптимизации параметров. Если параметры скользящей средней или множитель стандартного отклонения выбраны неверно, это может привести к большему количеству шумовых сделок или упущенным возможностям. Требуется многократное тестирование и оптимизация этих параметров.

-

Риск ложных пробоев. Когда цена краткосрочно пробивает верхнюю или нижнюю полосу, а затем быстро возвращается обратно, возникают ложные сигналы. Если в такой ситуации совершить сделку, это может увеличить убытки. Этот риск можно контролировать, увеличивая период скользящей средней или устанавливая стоп-лосс.

-

Риск частоты сделок. Если зазор между верхней и нижней полосой слишком мал, количество сделок и комиссионные расходы возрастают. Это может негативно сказаться на итоговой прибыли. Этот риск можно контролировать, увеличивая период скользящей средней.

Направления оптимизации

Стратегия имеет потенциал для дальнейшей оптимизации:

-

Добавление механизма стоп-лосса. Установка скользящего стоп-лосса или временного стоп-лосса поможет своевременно фиксировать убытки и контролировать потери по отдельным сделкам.

-

Внедрение управления позициями. Например, правила добавления и сокращения позиций: увеличивать позицию при прибыли и уменьшать при убытках. Это может повысить доходность стратегии.

-

Комбинирование с другими индикаторами для фильтрации сигналов. Такие индикаторы, как KDJ, MACD, могут служить вспомогательными для подтверждения сигналов. Это поможет дополнительно повысить процент прибыльных сделок.

-

Оптимизация параметров. Можно использовать системные методы, такие как генетические алгоритмы, для тестирования комбинаций параметров и поиска наилучших настроек.

Заключение

Стратегия колебательных сигналов полос Боллинджера объединяет определение тренда с помощью скользящих средних и оценку перекупленности/перепроданности. Она регулирует частоту сделок в зависимости от изменения диапазона полос, адаптируясь к различным состояниям рынка. Одновременно используются такие индикаторы, как RSI, для фильтрации сигналов, что позволяет избежать ошибочных сделок. Стратегия учитывает как необходимость следования за рыночным трендом, так и контроль рисков. Благодаря постоянной оптимизации данная стратегия может стать стабильно прибыльной количественной торговой стратегией.

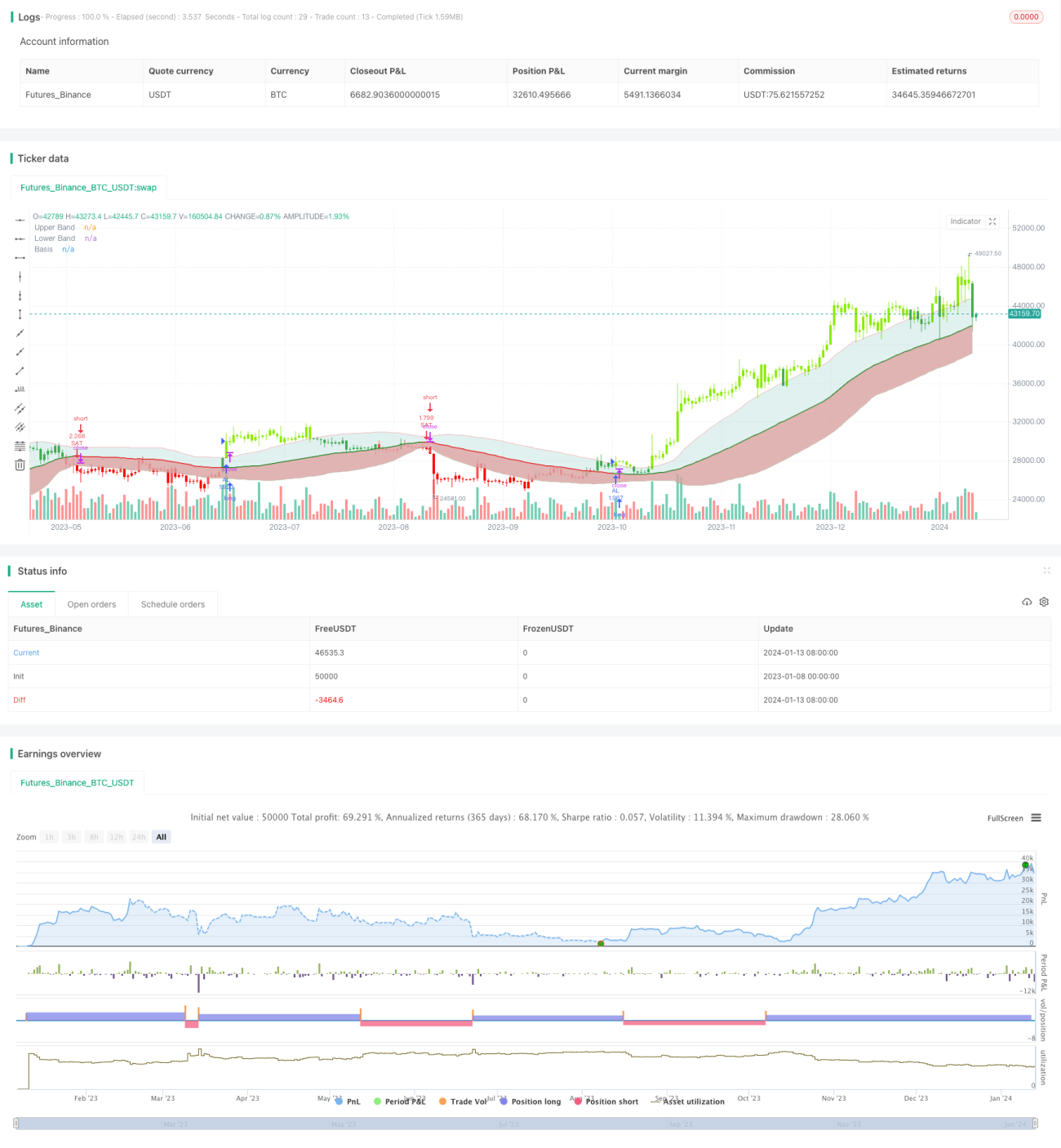

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1