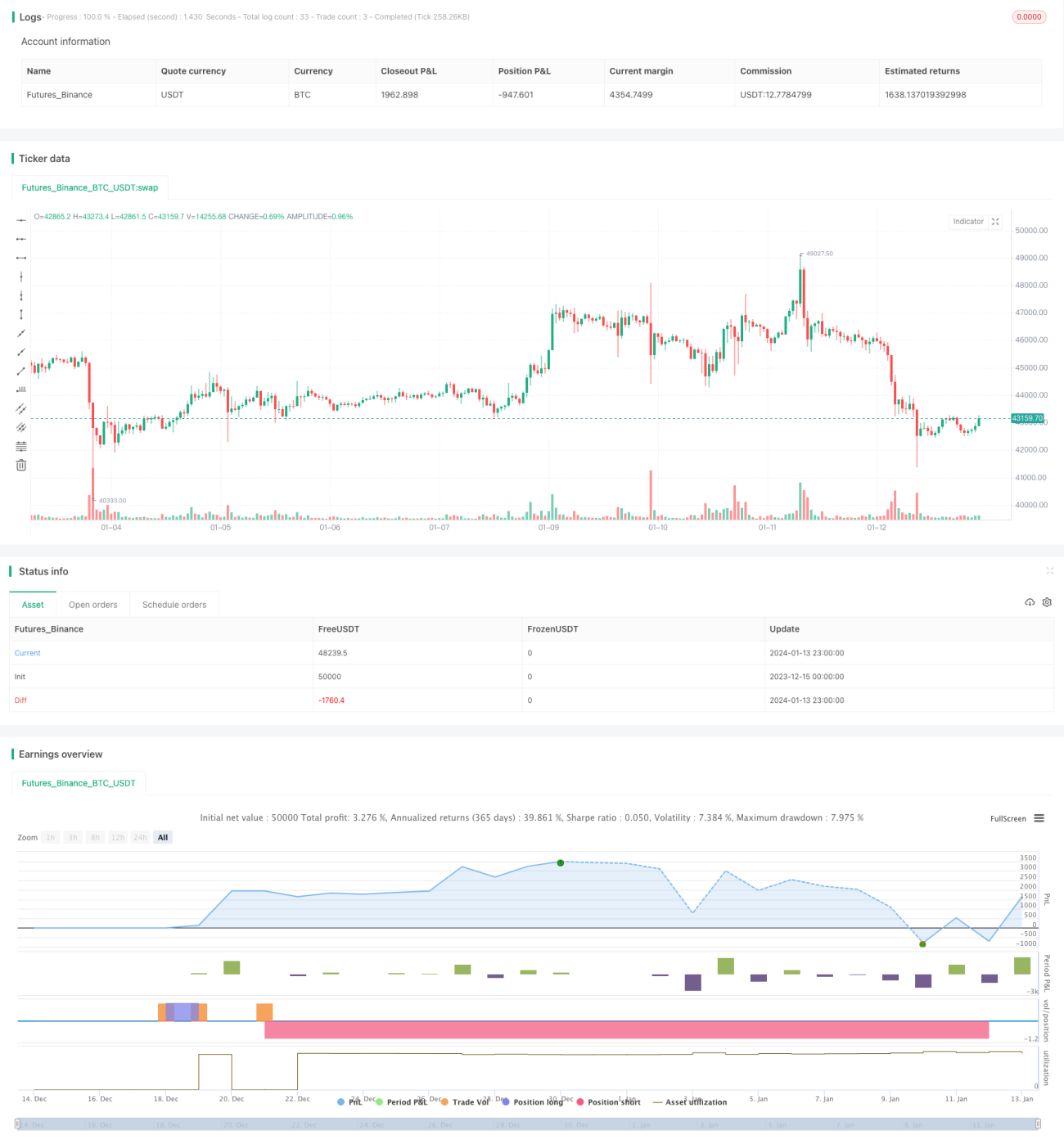

Стратегия подтверждения дивергенции

Обзор

Стратегия подтверждённой дивергенции использует двойные сигналы дивергенции индикаторов RSI и Awesome Oscillator для определения более надёжных моментов входа в рынок. Когда цена формирует новый максимум или минимум, а RSI и AO формируют противоположные максимумы или минимумы, возникает сигнал дивергенции. Данная стратегия требует одновременной дивергенции обоих индикаторов, что позволяет отсеять часть ложных сигналов и повысить эффективность входов.

Принцип стратегии

Стратегия основана на дивергенции между амплитудой изменения цены и значениями индикаторов RSI и AO для определения точек покупки и продажи. Конкретный метод определения выглядит следующим образом:

Бычья дивергенция: цена формирует более низкий минимум по сравнению с недавним периодом, в то время как RSI и AO формируют более высокий максимум, то есть цена падает, а RSI и AO растут, что образует сигнал бычьей дивергенции.

Медвежья дивергенция: цена формирует более высокий максимум по сравнению с недавним периодом, в то время как RSI и AO формируют более низкий минимум, то есть цена растёт, а RSI и AO падают, что образует сигнал медвежьей дивергенции.

Стратегия требует одновременного выполнения условий дивергенции для обоих индикаторов, что позволяет избежать ошибочных сигналов от ложной дивергенции одного индикатора. При возникновении сигнала дивергенции стоп-лосс устанавливается вблизи нижней или верхней полосы Боллинджера, а конкретная точка стопа находится выше нижней полосы или ниже верхней полосы.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

-

Двойная фильтрация индикаторов повышает надёжность сигналов, исключая ложные сигналы дивергенции одного индикатора.

-

Использование свойств дивергенции индикаторов для определения точек входа снижает вероятность откатов.

-

Сигналы дивергенции обладают хорошей устойчивостью и обеспечивают значительный потенциал прибыли.

-

Установка стоп-лосса вблизи ключевых уровней поддержки/сопротивления снижает вероятность крупных убытков по отдельным сделкам.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Одновременное выполнение условий двойной фильтрации происходит редко, что может привести к пропуску части торговых возможностей.

-

Дивергенция не является стопроцентно надёжным сигналом, в отдельных случаях возможны убытки.

-

Неправильная настройка параметров полос Боллинджера может привести к слишком широкому или слишком узкому стоп-лоссу.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Настройка параметров периода для определения дивергенции, оптимизация параметров сигналов дивергенции.

-

Тестирование различных методов стоп-лосса, таких как трейлинг-стоп или динамический стоп-лосс.

-

Добавление дополнительных фильтрующих индикаторов, например объёма торгов, для дальнейшего повышения надёжности сигналов.

-

Комплексный учёт тренда, уровней поддержки/сопротивления и других факторов для оценки качества сигналов дивергенции.

Заключение

Стратегия подтверждённой дивергенции определяет моменты входа в рынок на основе двойных сигналов дивергенции RSI и Awesome Oscillator. Механизм двойной фильтрации эффективно снижает количество ложных сигналов и повышает вероятность получения прибыли. Стратегия также устанавливает стоп-лосс на ключевых уровнях для контроля рисков, демонстрируя благоприятное соотношение риска и доходности. Путём оптимизации параметров, добавления фильтрации сигналов и других методов можно дополнительно повысить стабильность стратегии и эффективность торговли.

- 1