Стратегия количественной торговли с двойным подтверждением

Обзор

Стратегия количественной торговли с двойным подтверждением объединяет две подстратегии: стратегию разворота 123 и процентный объемный осциллятор (PVO), что позволяет достичь двойного подтверждения торговых сигналов и снизить торговые риски. Данная стратегия в основном подходит для среднесрочных и долгосрочных позиционных сделок.

Принцип стратегии

Стратегия разворота 123

Стратегия разворота 123 основана на формации свечей индикатора стохастик. В частности, когда цена закрытия два дня подряд ниже цены закрытия предыдущего дня, а 9-дневный медленный стохастик ниже 50, открывается длинная позиция; когда цена закрытия два дня подряд выше цены закрытия предыдущего дня, а 9-дневный быстрый стохастик выше 50, открывается короткая позиция.

Процентный объемный осциллятор (PVO)

PVO — это осциллятор импульса на основе объема. Он измеряет разницу между двумя экспоненциальными скользящими средними объема за разные периоды, деленную на более длинную скользящую среднюю, и выражается в процентах. Если краткосрочная скользящая средняя выше долгосрочной, значение положительное, в противном случае — отрицательное. Этот индикатор отражает динамику роста или падения объема.

Анализ преимуществ

Данная стратегия сочетает ценовые индикаторы и индикаторы объема, что позволяет эффективно отфильтровывать ложные пробои. Кроме того, механизм двойного подтверждения снижает частоту сделок и уменьшает торговые риски.

Анализ рисков

Стратегия зависит от длительного периода удержания позиций, что несет риск просадки. Кроме того, неправильная настройка параметров может привести к чрезмерной частоте сделок или пропуску сигналов.

Направления оптимизации

Можно оптимизировать работу подстратегий путем настройки параметров стохастика и PVO. Также можно внедрить механизм стоп-лосса для контроля рисков. Кроме того, комбинирование с другими индикаторами для фильтрации сигналов может дополнительно повысить стабильность стратегии.

Заключение

Стратегия количественной торговли с двойным подтверждением учитывает как ценовые, так и объемные факторы, демонстрируя удовлетворительные результаты при бэктестинге. Путем оптимизации параметров и улучшения фильтрации сигналов данная стратегия способна еще больше укрепить свою стабильность и стать мощным инструментом количественной торговли.

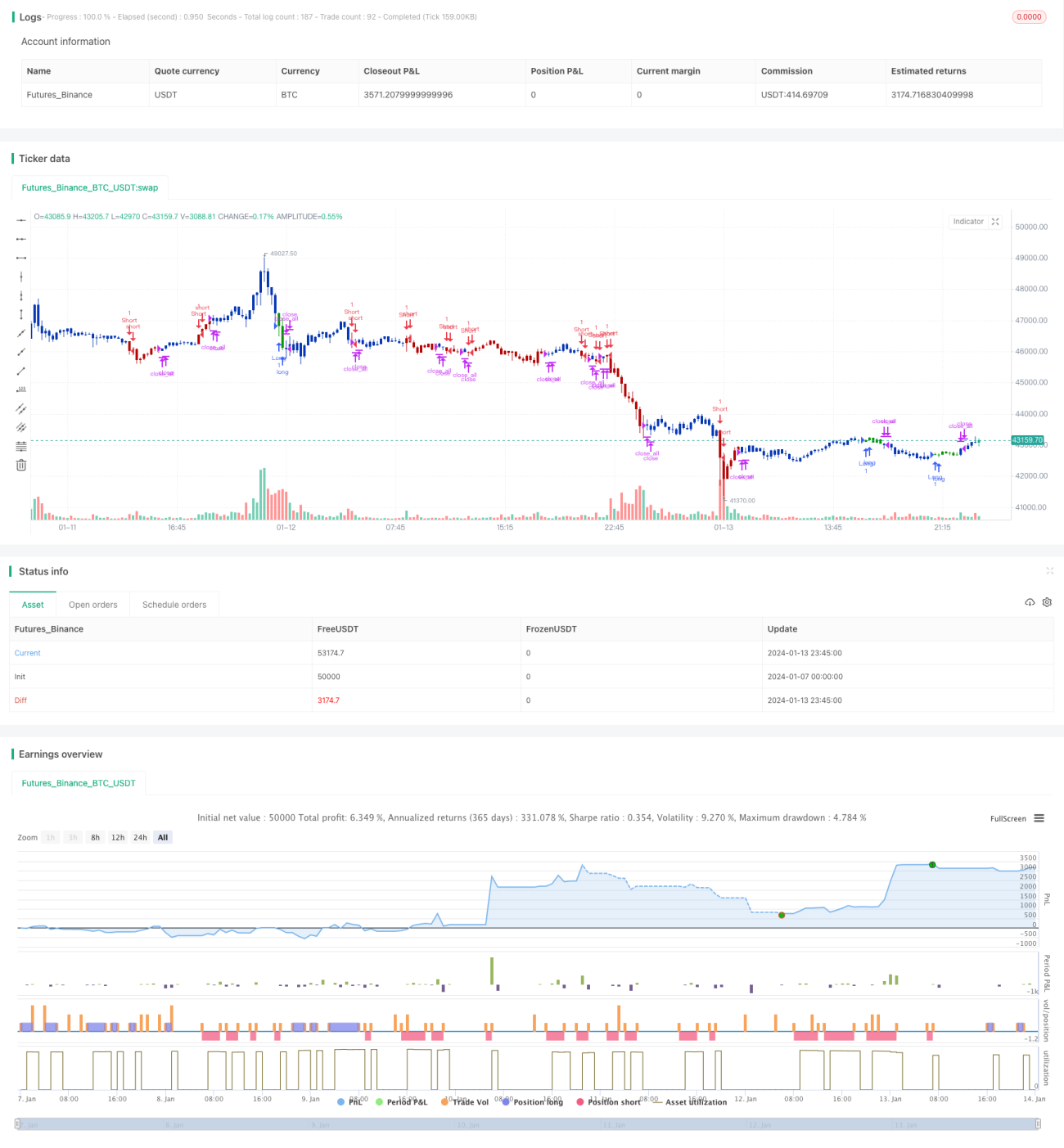

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2021

// This is combo strategies for get a cumulative signal. - 1