Стратегия на основе динамического среднего трендового индикатора ADX

Обзор

Стратегия динамического трендового индикатора ADX — это алгоритмическая торговая стратегия, которая использует индикатор ADX для оценки силы тренда на рынке и направления тренда. Она вычисляет средний направленный индекс (ADX) для определения наличия тренда, а также положительный (+) и отрицательный (-) направленные индикаторы (DI+ и DI-) для определения направления тренда, генерируя сигналы на покупку и продажу.

Принцип стратегии

Сначала стратегия использует индикатор ADX для оценки наличия тренда на рынке. Если ADX выше критического значения, установленного пользователем (по умолчанию 23), это указывает на сильный тренд. Когда текущее значение ADX выше значения ADX за n дней до этого (n — установленное пользователем количество дней просмотра, по умолчанию 3 дня), это означает, что ADX растет, и тренд формируется.

Затем стратегия использует DI+ и DI- для определения направления тренда. Когда DI+ выше DI-, рынок находится в восходящем тренде; когда DI+ ниже DI-, рынок находится в нисходящем тренде.

Наконец, стратегия комплексно оценивает ситуацию с ADX и DI, генерируя конкретные сигналы на покупку и продажу:

- Когда ADX растет, превышает критическое значение, и DI+ выше DI-, генерируется сигнал на покупку.

- Когда ADX растет, превышает критическое значение, и DI+ ниже DI-, генерируется сигнал на продажу.

- Когда ADX начинает снижаться, генерируется сигнал на закрытие позиции.

Стратегия также предоставляет фильтр скользящей средней и возможность настройки временного диапазона для бэктестинга по мере необходимости.

Преимущества анализа

Стратегия динамического трендового индикатора ADX обладает следующими преимуществами:

- Автоматическое определение наличия тренда на рынке, что позволяет избегать неэффективных сделок.

- Автоматическое определение направления тренда для следования за трендом.

- Четкая логика: покупка при наличии тренда / закрытие позиции при его исчезновении.

- Настраиваемая фильтрация с помощью скользящей средней для предотвращения ложных пробоев.

- Настраиваемый временной диапазон для исторического тестирования.

- Возможность настройки индикаторов и параметров для оптимизации под разные инструменты.

Анализ рисков

У данной стратегии также есть некоторые риски:

- Индикатор ADX запаздывает, что может привести к пропуску ранних возможностей тренда.

- Определение направления тренда зависит от DI, который чувствителен и может генерировать ложные сигналы.

- Фильтр скользящей средней может пропустить краткосрочные возможности.

- Неправильный временной диапазон бэктестинга может привести к переобучению.

- Неправильная настройка параметров индикатора может повлиять на эффективность стратегии.

Чтобы снизить риски, можно учесть следующее:

- Соответствующим образом сократить параметр ADX для уменьшения задержки.

- Настроить или отключить фильтр DI для предотвращения ложных сигналов.

- Соответствующим образом сократить период скользящей средней.

- Расширить временной диапазон бэктестинга, проводя тестирование на всей выборке.

- Оптимизировать параметры индикатора для поиска наилучших настроек.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Комбинировать несколько акций для портфельного тестирования, диверсифицируя риск по отдельным акциям.

- Добавить логику стоп-лосса для контроля убытков по каждой сделке.

- Комбинировать с другими индикаторами для подтверждения сигналов, повышая их точность.

- Внедрить алгоритмы машинного обучения для оценки сигналов на покупку и продажу.

- Добавить модуль автоматической оптимизации параметров для динамической настройки.

Заключение

Стратегия динамического трендового индикатора ADX использует ADX для определения наличия тренда и DI для определения его направления, генерируя торговые сигналы при наличии тренда. Логика стратегии ясна. Она может автоматически определять и следовать за трендом, в определенной степени избегая неэффективных сделок на бестрендовом рынке. При определенной оптимизации эта стратегия может стать мощным инструментом для средне- и долгосрочной алгоритмической торговли.

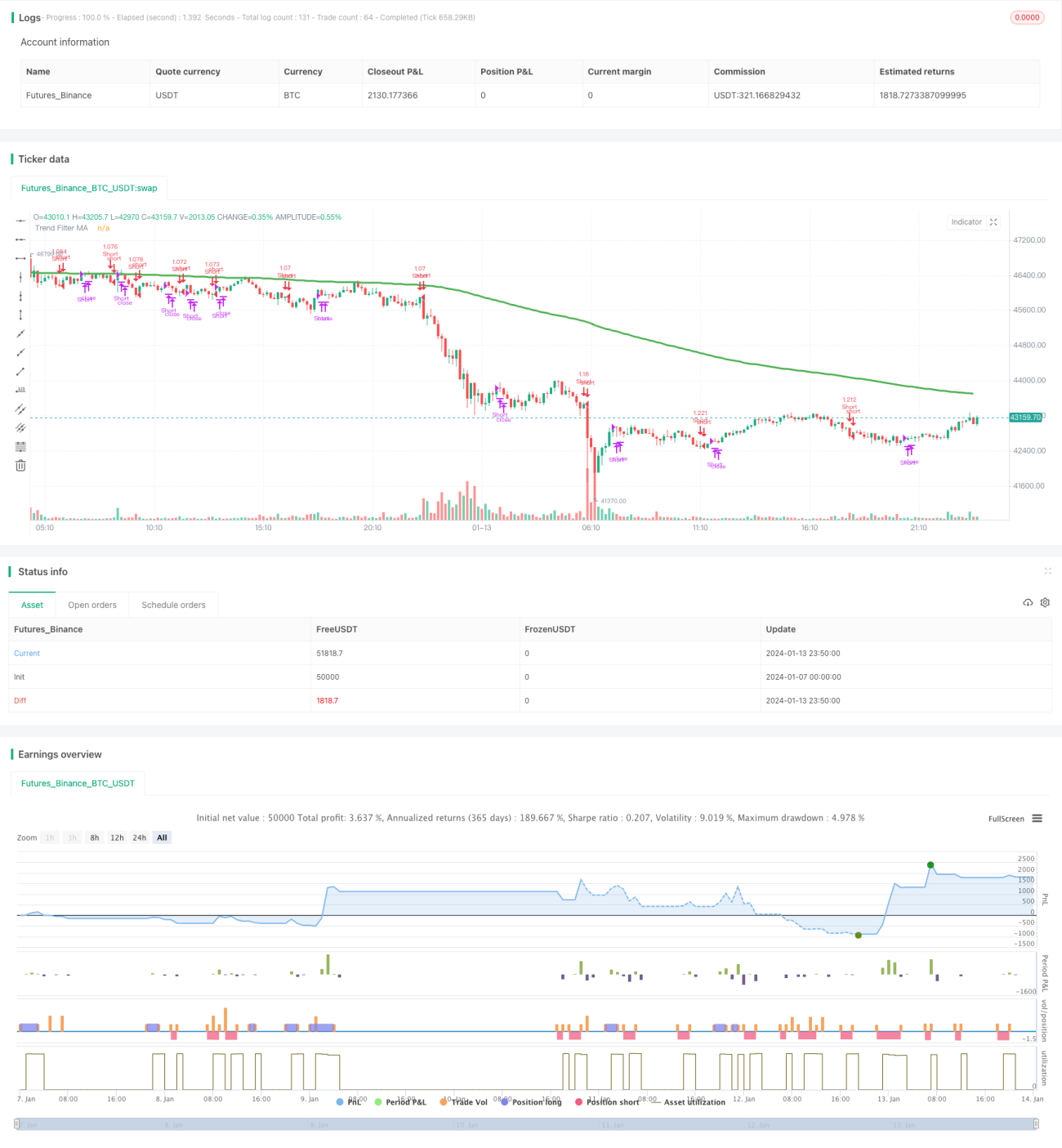

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh with inspiration from @9e52f12edd034d28bdd5544e7ff92e

//The intent behind this study is to look at ADX when it has an increasing slope and is above a user-defined key level (23 default). - 1