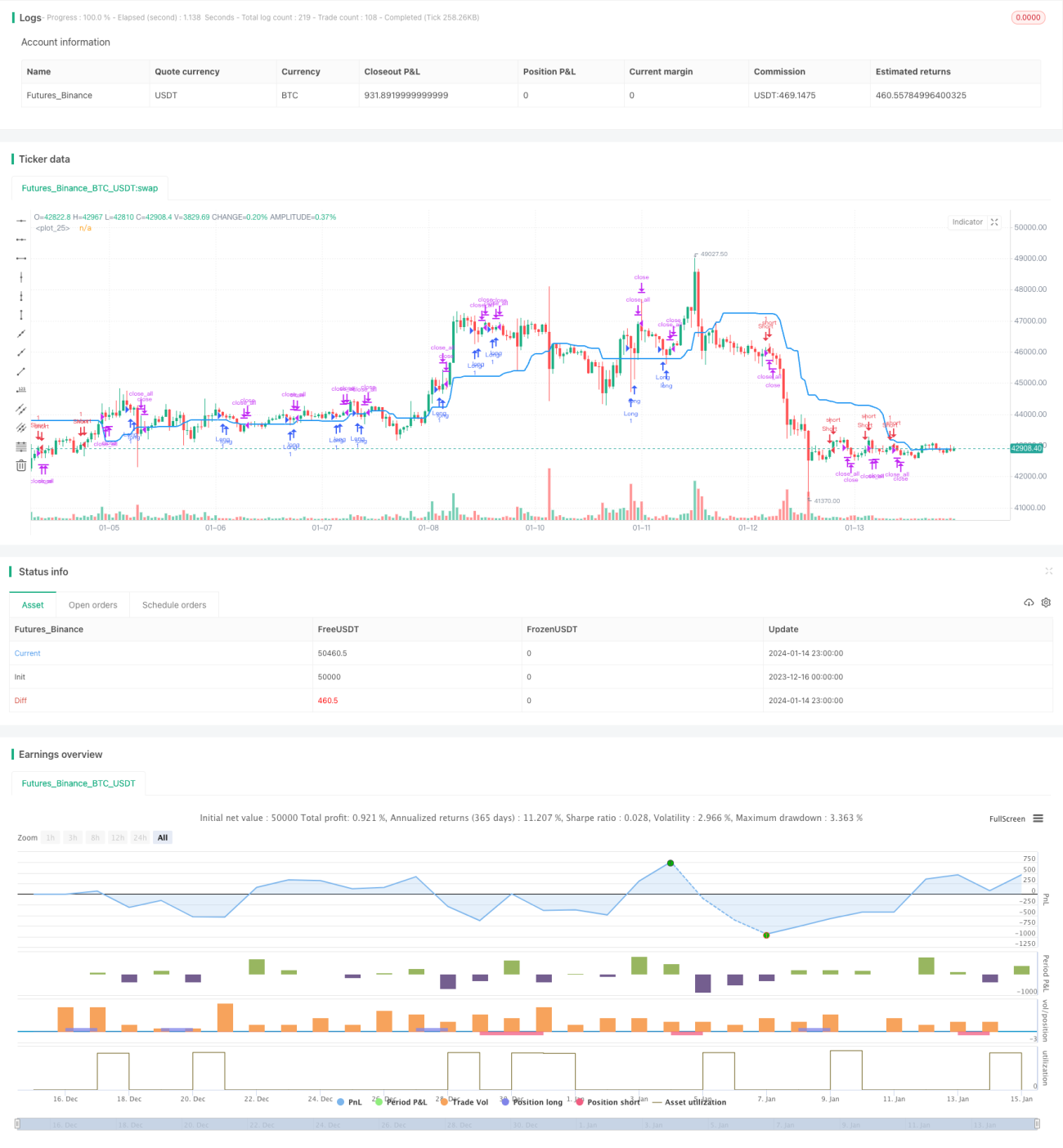

Стратегия пробоя на основе ценового канала

Обзор

Данная стратегия, названная "Стратегия прорыва на основе ценового канала", использует ценовой канал для определения рыночного тренда и направления. Сигналы на вход в позицию генерируются при прорыве цены за границы канала. Сначала строится ценовой канал, затем проверяется, образовались ли две последовательные красные или зелёные свечи. Если последняя свеча пробивает более половины ширины канала и закрывается за его пределами, генерируется сигнал на покупку или продажу.

Принцип стратегии

Стратегия использует функции highest() и lowest() для вычисления максимальной и минимальной цены за определённый период, определяя верхнюю и нижнюю границы ценового канала. Средняя линия канала определяется как среднее арифметическое верхней и нижней границ. Затем вычисляется размер тела свечи, который сглаживается с помощью SMA. Проверяется, превышает ли тело последней свечи половину среднего тела. Также проверяется направление двух последних свечей (две последовательные красные или зелёные). При выполнении этих условий генерируются сигналы на покупку/продажу, а закрытие позиции происходит при возврате цены к направлению канала.

Анализ преимуществ

Это стратегия прорыва, использующая ценовой канал для определения тренда. Её преимущества:

-

Использование ценового канала для определения общего тренда позволяет эффективно фильтровать рыночный шум.

-

Последовательные две свечи одного направления, пробивающие канал, указывают на сильный импульс и высокую вероятность успешного прорыва.

-

Проверка превышения телом свечи половины среднего тела помогает избежать ложных прорывов.

-

Логика стратегии проста и понятна, легко реализуема.

-

Настраиваемые параметры (период канала, торговый инструмент, время торговли) обеспечивают адаптивность.

Анализ рисков

Стратегия также имеет потенциальные риски:

-

Вероятность неудачного прорыва остаётся, что может привести к убыткам.

-

При резких колебаниях рынка определение канала может стать неэффективным.

-

Отсутствие механизма стоп-лосса не позволяет эффективно контролировать убытки.

-

Простые торговые правила несут риск переобучения.

-

Неспособность адаптироваться к более сложным рыночным условиям.

Соответствующие методы решения:

-

Оптимизация параметров для повышения вероятности успешного прорыва.

-

Добавление индикатора волатильности для фильтрации боковых движений.

-

Введение скользящего стоп-лосса.

-

Проведение тестов на сложность для проверки переобучения.

-

Внедрение алгоритмов машинного обучения для повышения адаптивности стратегии.

Направления оптимизации

Основные направления оптимизации стратегии:

-

Добавление механизма стоп-лосса для лучшего контроля рисков. Можно установить стоп-лосс на снижение цены или использовать скользящий стоп на основе ATR и других индикаторов.

-

Оптимизация параметров, таких как период канала, амплитуда прорыва и т.д. Оптимальные параметры можно найти с помощью генетических алгоритмов, поиска по сетке и т.п.

-

Добавление дополнительных фильтров для повышения надёжности прорыва. Например, можно использовать объём торгов для подтверждения прорыва.

-

Внедрение моделей машинного обучения для повышения прогностической способности и адаптивности стратегии за счёт большего объёма данных. Например, глубокое обучение (LSTM) может выявлять более сложные рыночные паттерны.

-

Проведение комбинированной оптимизации путём объединения различных стратегий прорыва для достижения ортогональности и снижения корреляции.

Заключение

В целом, данная стратегия представляет собой количественную стратегию, основанную на определении тренда с помощью ценового канала и обнаружении сигналов прорыва. Она имеет преимущества в определении тренда и подтверждении прорыва, но также несёт риск ложных прорывов. Мы можем улучшить стратегию и снизить риски с помощью оптимизации параметров, установки стоп-лоссов, добавления дополнительных фильтров и т.д. Внедрение моделей машинного обучения также может усилить прогностическую способность стратегии. В целом, это перспективная идея для количественной стратегии, заслуживающая углублённого изучения и доработки.

- 1