Стратегия на основе индикатора SuperTrend и простой скользящей средней

Обзор

Стратегия двойной скользящей средней на основе индикатора SuperTrend — это количественная торговая стратегия, использующая индикатор SuperTrend и простую скользящую среднюю. Стратегия определяет направление рыночного тренда с помощью индикатора SuperTrend, а затем фильтрует сигналы с помощью 200-дневной простой скользящей средней, открывая длинные или короткие позиции в направлении основного тренда.

Принцип стратегии

Стратегия использует два индикатора:

-

Индикатор SuperTrend: он рассчитывает верхнюю и нижнюю полосы на основе True Range (ATR) и множителя. Когда цена закрытия выше верхней полосы — сигнал к покупке, ниже нижней полосы — к продаже.

-

200-дневная простая скользящая средняя: она вычисляет среднее арифметическое цен закрытия за последние 200 дней. Если цена закрытия выше этой линии, основной тренд считается восходящим, если ниже — нисходящим.

Логика стратегии:

-

Когда индикатор SuperTrend даёт сигнал к покупке (значение SuperTrend больше 0) и цена закрытия выше 200-дневной скользящей средней — вход в длинную позицию.

-

Когда индикатор SuperTrend даёт сигнал к продаже (значение SuperTrend меньше 0) и цена закрытия ниже 200-дневной скользящей средней — вход в короткую позицию.

-

Выход из позиции происходит при смене сигнала индикатора SuperTrend на противоположный.

-

Стоп-лосс установлен на уровне 25%.

Анализ преимуществ

Стратегия сочетает краткосрочную оценку тренда по индикатору SuperTrend и долгосрочную по 200-дневной скользящей средней, что позволяет эффективно отсеивать ложные пробои, снижая частоту сделок и повышая процент успешных входов. На сильных трендовых движениях сигналы достаточно чёткие, большой стоп-лосс даёт пространство для прибыли.

Анализ рисков

Основной риск стратегии — широкий стоп-лосс, который при высоком кредитном плече увеличивает риск принудительной ликвидации. Кроме того, при боковом движении рынка индикатор SuperTrend генерирует избыточные сигналы, что увеличивает частоту сделок и издержки.

Риски можно снизить, скорректировав период ATR, множитель и величину стоп-лосса.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Настройка периода ATR и множителя для улучшения параметров индикатора SuperTrend.

-

Замена скользящей средней на другие варианты, например EMA, VIDYA.

-

Добавление вспомогательных индикаторов, таких как полосы Боллинджера или стохастик (KD), для дополнительной фильтрации сигналов.

-

Оптимизация управления стоп-лоссом, например, перенос стопа в безубыток или использование скользящего стопа по старшему таймфрейму.

Заключение

В целом стратегия очень практична: она учитывает как краткосрочный, так и долгосрочный тренд, а стоп-лосс установлен достаточно разумно. Благодаря настройке и оптимизации параметров можно добиться ещё лучших результатов, что делает стратегию достойной проверки на реальном счёте и применения.

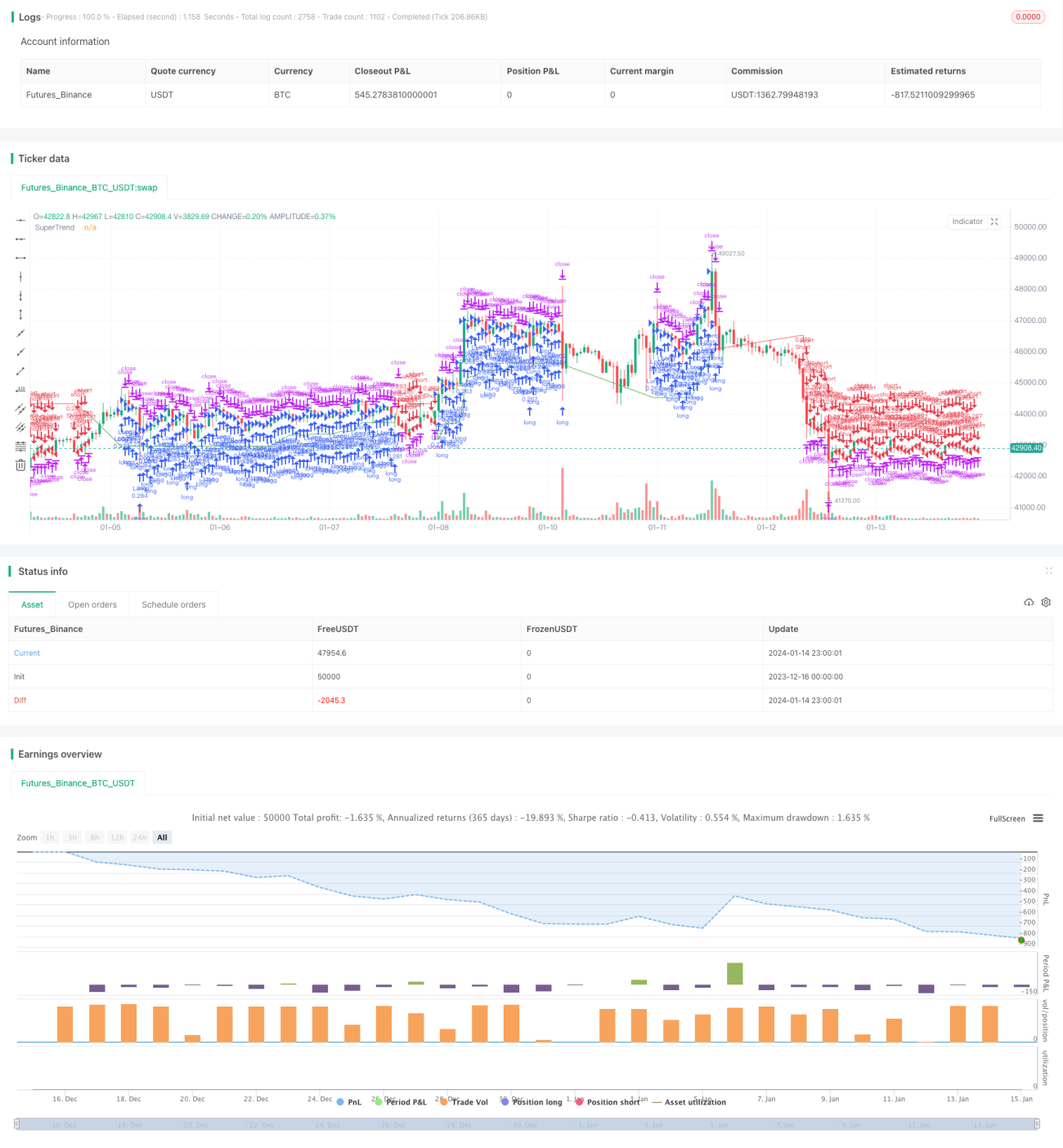

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1