Динамическая стратегия следования за трендом и разворота

Обзор

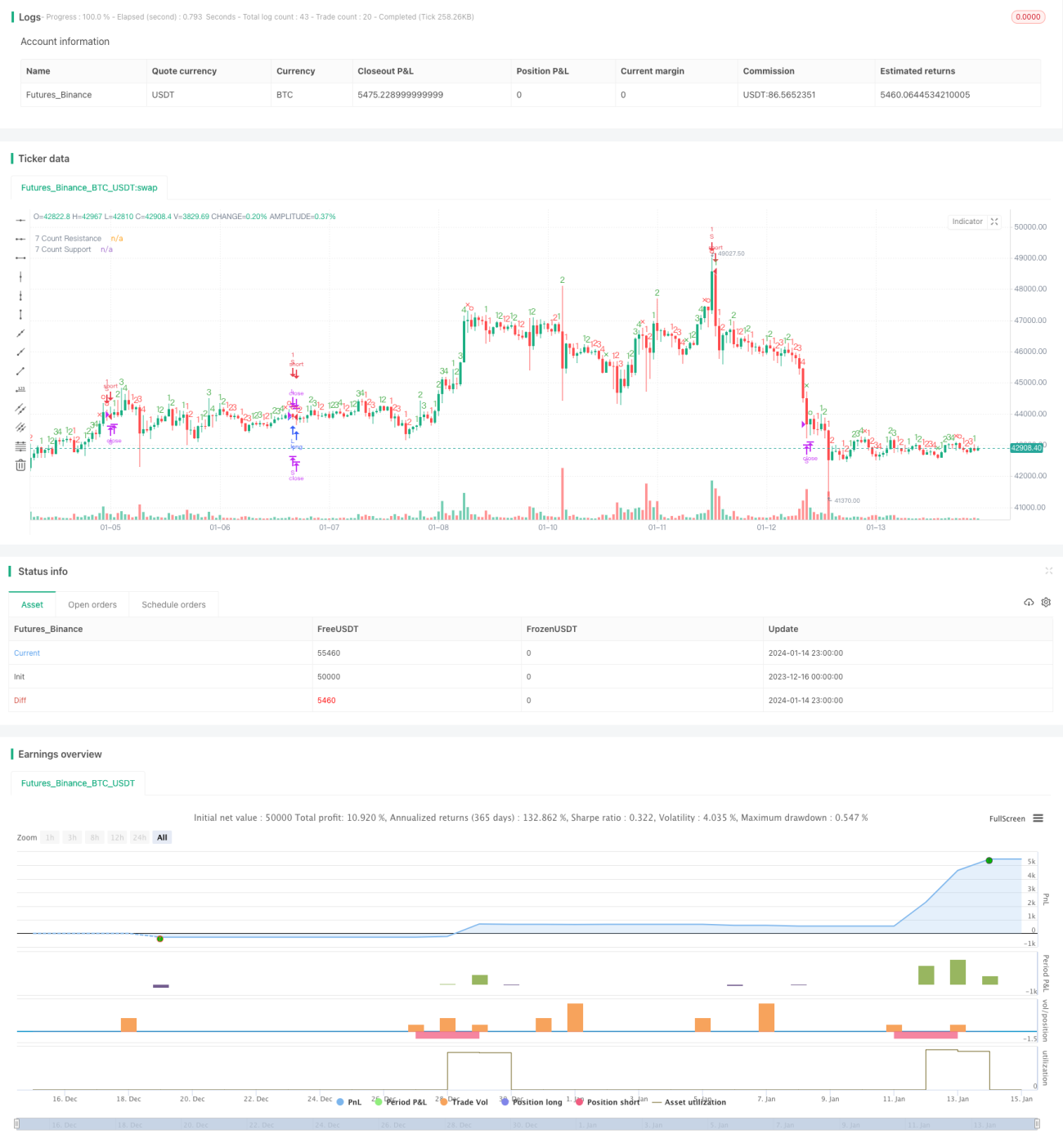

Стратегия отслеживания динамического тренда и разворота — это краткосрочная количественная торговая стратегия, основанная на индикаторе JD Sequential. Стратегия в реальном времени отслеживает максимумы и минимумы цены, определяет текущее направление и силу тренда, эффективно выявляет точки разворота рынка и задает моменты входа и выхода. По сравнению с традиционной стратегией JD Sequential, данная стратегия включает следующие улучшения:

- Для определения тренда используются максимумы и минимумы, а не цены закрытия, что позволяет быстрее улавливать изменения цены.

- Максимальное значение счетчика — 7 вместо 9, что позволяет быстрее генерировать торговые сигналы.

- Добавлены опции использования линий поддержки/сопротивления и разворота при счете 5 в качестве стоп-лосса.

Стратегия подходит для краткосрочных таймфреймов, таких как 5-минутные или 15-минутные, и позволяет эффективно улавливать краткосрочные ценовые колебания и возможности разворота.

Принцип стратегии

Основная логика стратегии отслеживания динамического тренда и разворота основана на индикаторе JD Sequential. Этот индикатор сравнивает максимумы и минимумы текущего периода с двумя предыдущими периодами, определяя, формирует ли цена последовательно более высокие максимумы или более низкие минимумы, и присваивает порядковый счет от 1 до 7. Когда счет достигает 7, генерируется торговый сигнал.

В частности, в стратегии определены следующие переменные:

- sp_up: истина, когда цена максимума превышает цену максимума периода, предшествующего предыдущему.

- sp_dn: истина, когда цена минимума ниже цены минимума периода, предшествующего предыдущему.

- sp_ct: текущий счет; если sp_up или sp_dn истинны, счет увеличивается на 1, максимум — 7.

- sp_com: истина, когда счет равен 7.

- sp_usr: средняя цена при счете 7 и sp_up, используется как сопротивление сверху.

- sp_dsr: средняя цена при счете 7 и sp_dn, используется как поддержка снизу.

Логика генерации торговых сигналов:

- Сигнал на покупку: sp_com истина и sp_dn истина, что означает завершение счета и нисходящий тренд.

- Сигнал на продажу: sp_com истина и sp_up истина, что означает завершение счета и восходящий тренд.

Логика стоп-лосса:

- Стоп-лосс для длинной позиции: счет разворачивается до 5 (sp_up истина) или цена пересекает sp_usr вверх.

- Стоп-лосс для короткой позиции: счет разворачивается до 5 (sp_dn истина) или цена пробивает sp_dsr вниз.

Стратегия в реальном времени сравнивает максимумы и минимумы, определяет направление и силу тренда, использует счет для входа в позицию и может эффективно улавливать краткосрочные развороты. Также устанавливаются линии стоп-лосса для контроля риска.

Анализ преимуществ

По сравнению с традиционной стратегией JD Sequential, стратегия отслеживания динамического тренда и разворота имеет следующие преимущества:

- Более быстрое формирование сигналов. Использование сравнения максимумов и минимумов позволяет быстрее улавливать тренд, чем по ценам закрытия; счет до 7 генерирует сигналы быстрее, чем до 9.

- Добавлен механизм стоп-лосса. Возможность использования разворота при счете 5 и стоп-лосса по линиям поддержки/сопротивления позволяет лучше контролировать риск.

- Гибкая настройка. Можно выбрать, использовать ли стоп-лосс и отображать частичный счет.

- Подходит для краткосрочной торговли. Высокочастотные сигналы в сочетании с соответствующим стоп-лоссом особенно подходят для краткосрочных таймфреймов.

Основное преимущество стратегии — быстрота реагирования, позволяющая эффективно улавливать значительные колебания, вызванные краткосрочными событиями. Кроме того, по сравнению с полностью ручной торговлей, автоматическое формирование сигналов и стоп-лоссов снижает влияние эмоций трейдера, повышая стабильность.

Анализ рисков

Стратегия отслеживания динамического тренда и разворота также сопряжена с определенными рисками:

- Высокая частота сделок увеличивает торговые издержки. Частая торговля приводит к большему количеству комиссий и проскальзываний.

- Возможны ложные сигналы. На рынке с боковым движением сравнение максимумов и минимумов может часто генерировать торговые сигналы, что приводит к попаданию в ловушку.

- Слишком агрессивный стоп-лосс. Жесткий стоп-лосс может быть легко выбит, рекомендуется использовать скользящий стоп-лосс.

Для снижения указанных рисков можно оптимизировать стратегию по следующим направлениям:

- Корректировать размер позиции, уменьшая объем средств на одну сделку.

- Приостанавливать торговлю в боковом рынке, избегая неэффективных сделок.

- Использовать скользящий стоп-лосс или стоп-лосс на пробой диапазона, чтобы уменьшить вероятность выбивания.

Направления оптимизации стратегии

Стратегия отслеживания динамического тренда и разворота имеет большой потенциал для оптимизации, основные направления:

- Комбинация нескольких таймфреймов. Можно определить основное направление тренда на старшем таймфрейме, чтобы избегать торговли против тренда.

- Комбинация с другими индикаторами. Добавление индикаторов волатильности, объема и т.д. для повышения качества сигналов.

- Фильтрация с помощью машинного обучения. Использование алгоритмов машинного обучения для вспомогательной оценки торговых сигналов, снижение числа ошибочных сделок.

- Оптимизация параметров. Можно настроить количество периодов счета, временной интервал торговли, долю позиции и другие параметры для адаптации к разным рыночным условиям.

- Усиление механизмов контроля риска. Добавление скользящего стоп-лосса, контроля размера позиции и других более совершенных методов управления рисками для дальнейшего ограничения рисков.

- Накопление данных бэктестинга. Увеличение объема и временного диапазона бэктестинга для проверки стабильности параметров.

Заключение

Стратегия отслеживания динамического тренда и разворота в реальном времени сравнивает максимумы и минимумы для определения направления и силы тренда, использует 7-счетное правило индикатора JD Sequential для генерации торговых сигналов, что позволяет с высокой частотой улавливать краткосрочные развороты. По сравнению с традиционной стратегией JD, данная стратегия включает улучшения: использование максимумов/минимумов, сокращение периода счета, добавление механизма стоп-лосса, что позволяет получить более своевременные торговые сигналы.

Основное преимущество стратегии — быстрота реагирования, она подходит для краткосрочного улавливания разворотов, но также сопряжена с рисками, такими как высокая частота сделок и агрессивный стоп-лосс. Будущие направления оптимизации включают настройку параметров, усиление механизмов контроля риска, комбинацию нескольких таймфреймов и т.д. Благодаря постоянной оптимизации и итерациям эта стратегия может стать мощным инструментом для эффективного улавливания краткосрочных сигналов разворота.

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//- 1