Стратегия прорыва на основе индикатора Ichimoku Kinko Hyo

I. Обзор стратегии

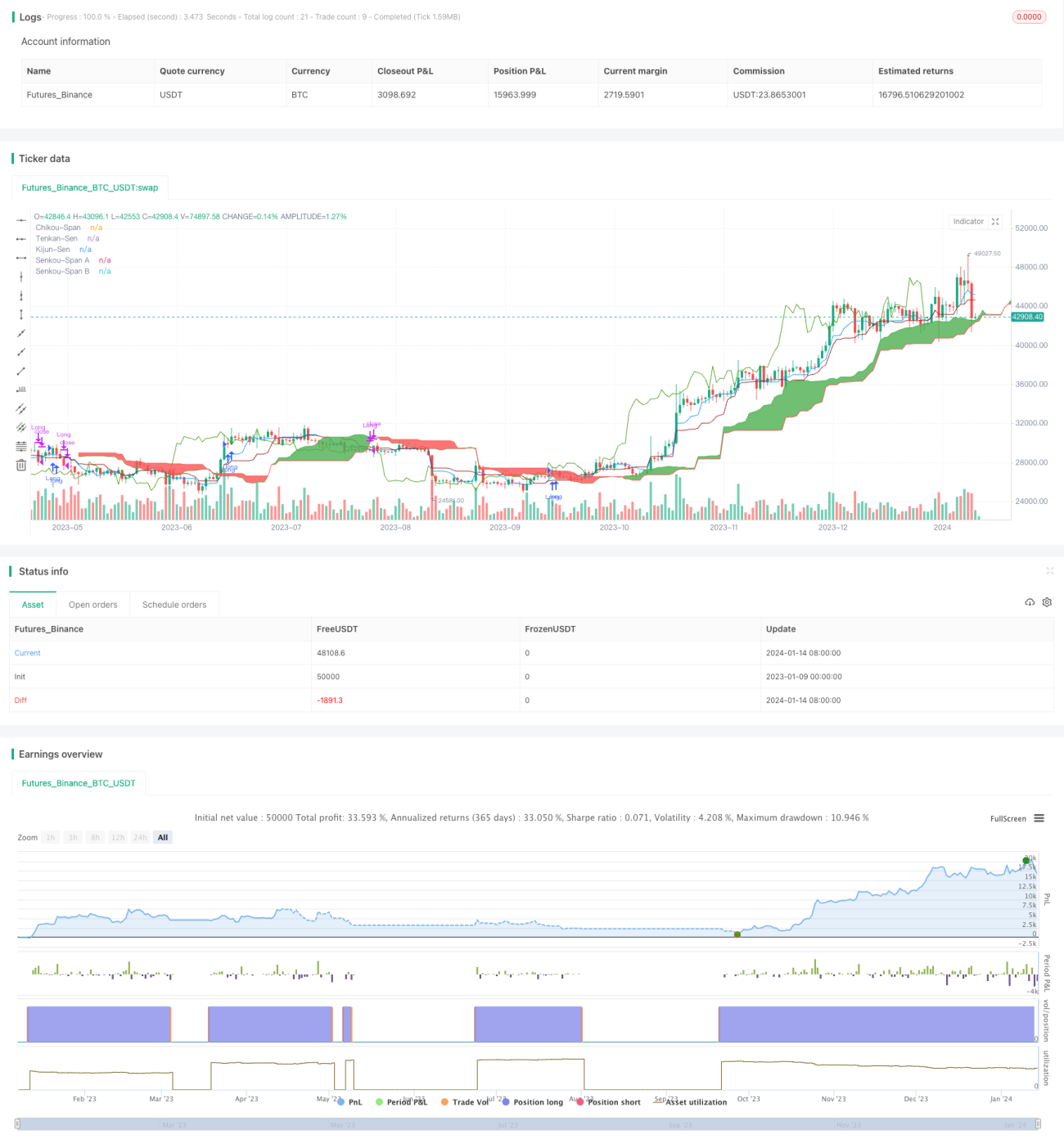

Данная стратегия называется «Стратегия пробоя в обе стороны на основе индикатора Ichimoku Kinko Hyo». Стратегия использует компоненты индикатора Ichimoku Kinko Hyo: линию переворота (Tenkan-Sen), базовую линию (Kijun-Sen), опережающие линии (Senkou Span A и B) и облако Kumo для определения направления и тренда акции, чтобы реализовать покупку и продажу при пробое.

II. Подробный принцип стратегии

-

Вычисление составляющих индикатора Ichimoku Kinko Hyo, включая:

- Tenkan-Sen (линия переворота): вычисление среднего значения между максимальной и минимальной ценой за период.

- Kijun-Sen (базовая линия): вычисление среднего значения между максимальной и минимальной ценой за период.

- Senkou Span A (опережающая линия A): вычисление среднего значения между Tenkan-Sen и Kijun-Sen.

- Senkou Span B (опережающая линия B): вычисление среднего значения между максимальной и минимальной ценой за период.

- Chikou Span (запаздывающая линия).

-

Определение сигнала на покупку:

- Когда Tenkan-Sen пересекает Kijun-Sen снизу вверх;

- И когда текущая цена закрытия пересекает облако Kumo снизу вверх;

- И когда линия Chikou Span пересекает облако Kumo снизу вверх, генерируется сигнал на покупку.

-

Определение сигнала на продажу:

- Когда Tenkan-Sen пересекает Kijun-Sen сверху вниз;

- И когда текущая цена закрытия пересекает облако Kumo сверху вниз;

- И когда линия Chikou Span пересекает облако Kumo сверху вниз, генерируется сигнал на продажу.

III. Анализ преимуществ стратегии

- Использование индикатора Ichimoku Kinko Hyo для определения тренда обеспечивает относительно высокую точность.

- Добавление запаздывающей линии (Chikou Span) помогает избежать ложных пробоев.

- Двусторонняя торговля (как в длинную, так и в короткую) позволяет получать прибыль как при росте, так и при падении рынка.

- Параметры можно настраивать, что позволяет адаптироваться к разным таймфреймам.

IV. Анализ рисков стратегии

- При боковом движении рынка возможны частые убыточные сделки.

- Необходимость одновременного выполнения нескольких условий для сигнала может привести к пропуску лучших точек входа.

- Высокая комиссия за оборот, долгосрочные торговые издержки высоки.

Методы снижения рисков

- Настройка параметров для избегания частых сделок в боковом рынке.

- Подтверждение сигналов с помощью других индикаторов для снижения частоты ошибок.

- Разумное увеличение периода удержания позиций для снижения комиссий.

V. Направления оптимизации стратегии

- Подтверждение торговых сигналов с помощью скользящих средних и других индикаторов.

- Внедрение логики стоп-лосса для снижения убытков по каждой сделке.

- Оптимизация параметров для лучшей адаптации к различным таймфреймам и инструментам.

VI. Заключение

Данная стратегия использует комбинацию нескольких индикаторов Ichimoku Kinko Hyo для определения тренда акций и использует пробои цены и облака в качестве торговых сигналов, реализуя двустороннюю торговлю (лонг и шорт). По сравнению с использованием одного индикатора, данная стратегия обеспечивает более высокую точность и позволяет избежать многих ложных пробоев. В то же время она имеет некоторую степень запаздывания, из-за чего может не уловить идеальный момент для входа. В целом, стратегия обладает высокой способностью точно определять направление тренда, а риски находятся в контролируемых пределах, что делает её достойной дальнейшей оптимизации и проверки.

- 1