Количественная торговая стратегия на основе скользящих средних

Обзор

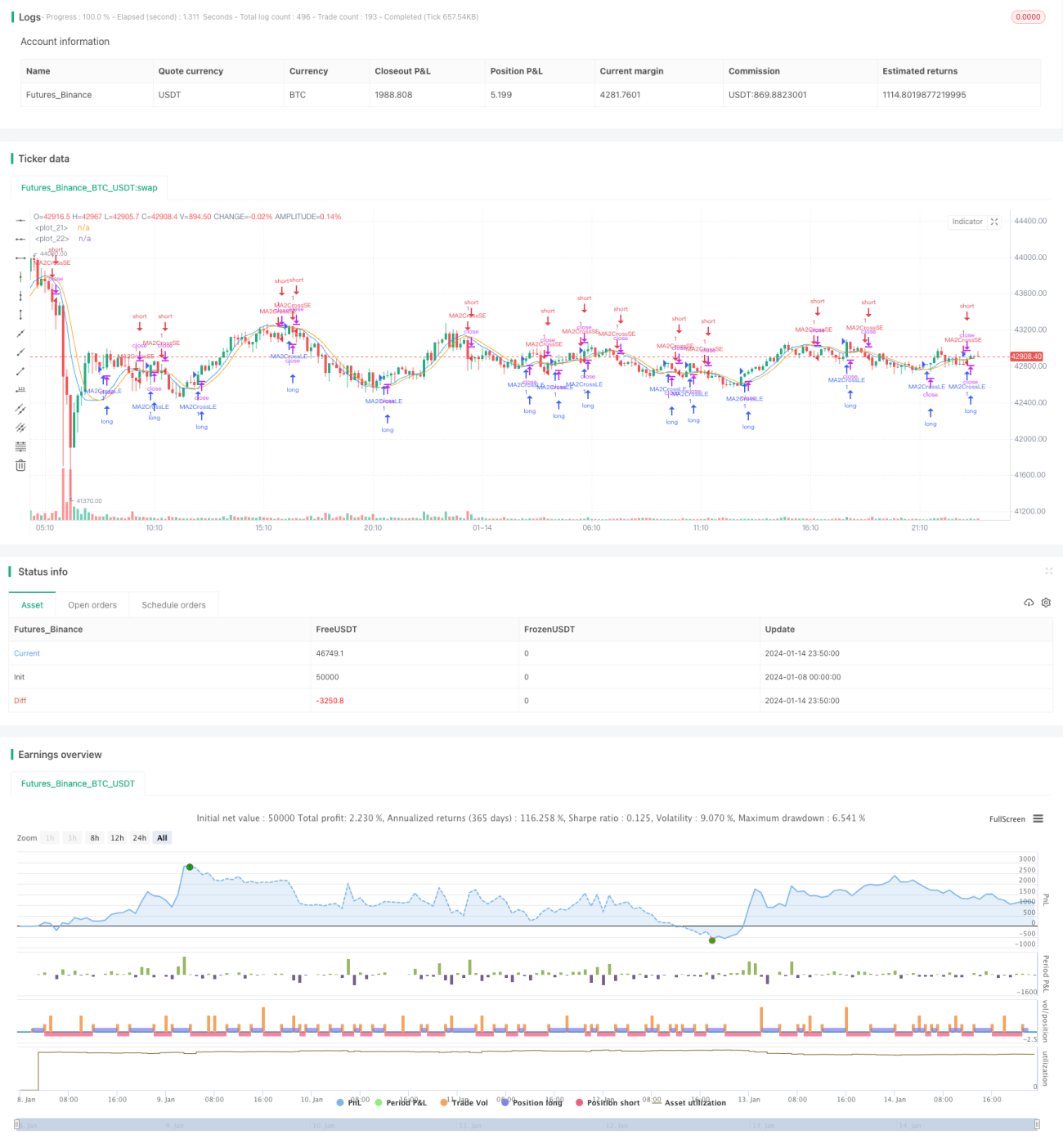

Данная стратегия формирует торговые сигналы путем расчета скользящих средних с разными периодами и определения их пересечений («золотой крест» и «смертельный крест»). Это классическая стратегия следования за трендом. В основном используются взвешенная скользящая средняя WMA и адаптивная скользящая средняя ALMA.

Принцип стратегии

Стратегия сначала рассчитывает краткосрочные и среднесрочные скользящие средние цены ma1 и ma2, где ma1 имеет более короткий период, а ma2 – более длинный. Затем вычисляется разница между ma1 и ma2 (ma3), после чего для ma3 строится сглаживающая скользящая средняя ma4. Когда ma3 пересекает ma4 снизу вверх, формируется сигнал на покупку, а при пересечении сверху вниз – сигнал на продажу.

Таким образом, ma3 отражает краткосрочное и среднесрочное направление тренда цены, а ma4 фильтрует часть шума в ma3, образуя относительно надежные торговые сигналы. Соотношение периодов ma1 и ma2 задается параметром maLen, пользователь может подобрать оптимальную комбинацию периодов для разных рынков.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

-

Использование адаптивной скользящей средней ALMA и взвешенной скользящей средней WMA позволяет лучше адаптироваться к рыночным изменениям.

-

Применение усреднения цены по нескольким периодам делает торговые сигналы более надежными.

-

Параметры настраиваемы, пользователь может оптимизировать их под разные рынки, что обеспечивает широкую применимость.

-

Идея стратегии ясна и проста для понимания, легко реализуема.

-

Может показывать хорошие результаты как на трендовых, так и на колебательных рынках.

Риски и их решение

У стратегии есть и некоторые риски:

-

При резких изменениях рынка стратегия скользящих средних может давать нечеткие и запаздывающие сигналы. Это можно оптимизировать, настроив периоды скользящих средних и другие параметры.

-

Как чистая стратегия следования за трендом, она может приносить убытки в периоды консолидации и бокового движения. Можно добавить другие индикаторы в качестве фильтров.

-

Неправильная настройка параметров может привести к чрезмерно коротким периодам и избыточной торговле. Следует тщательно выбирать подходящие параметры.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Протестировать больше типов скользящих средних, например, линейную скользящую среднюю, экспоненциальную скользящую среднюю и т.д.

-

Добавить механизмы стоп-лосса на основе таких индикаторов, как волатильность, ценовые каналы и т.п.

-

Использовать анализ нескольких временных периодов и применять скользящую оптимизацию параметров.

-

Внедрить алгоритмы машинного обучения для автоматической оптимизации параметров.

Заключение

Данная стратегия формирует торговые сигналы на основе пересечений («золотой крест» и «смертельный крест») скользящих средних. Применение адаптивной скользящей средней и усреднения цены по нескольким временным периодам делает сигналы более точными и надежными. Стратегия имеет настраиваемые параметры, широкую область применения, простую и понятную логику, хорошо работает на трендовых рынках и обладает высокой практической ценностью.

- 1