Стратегия золотого пересечения трех скользящих средних

Обзор

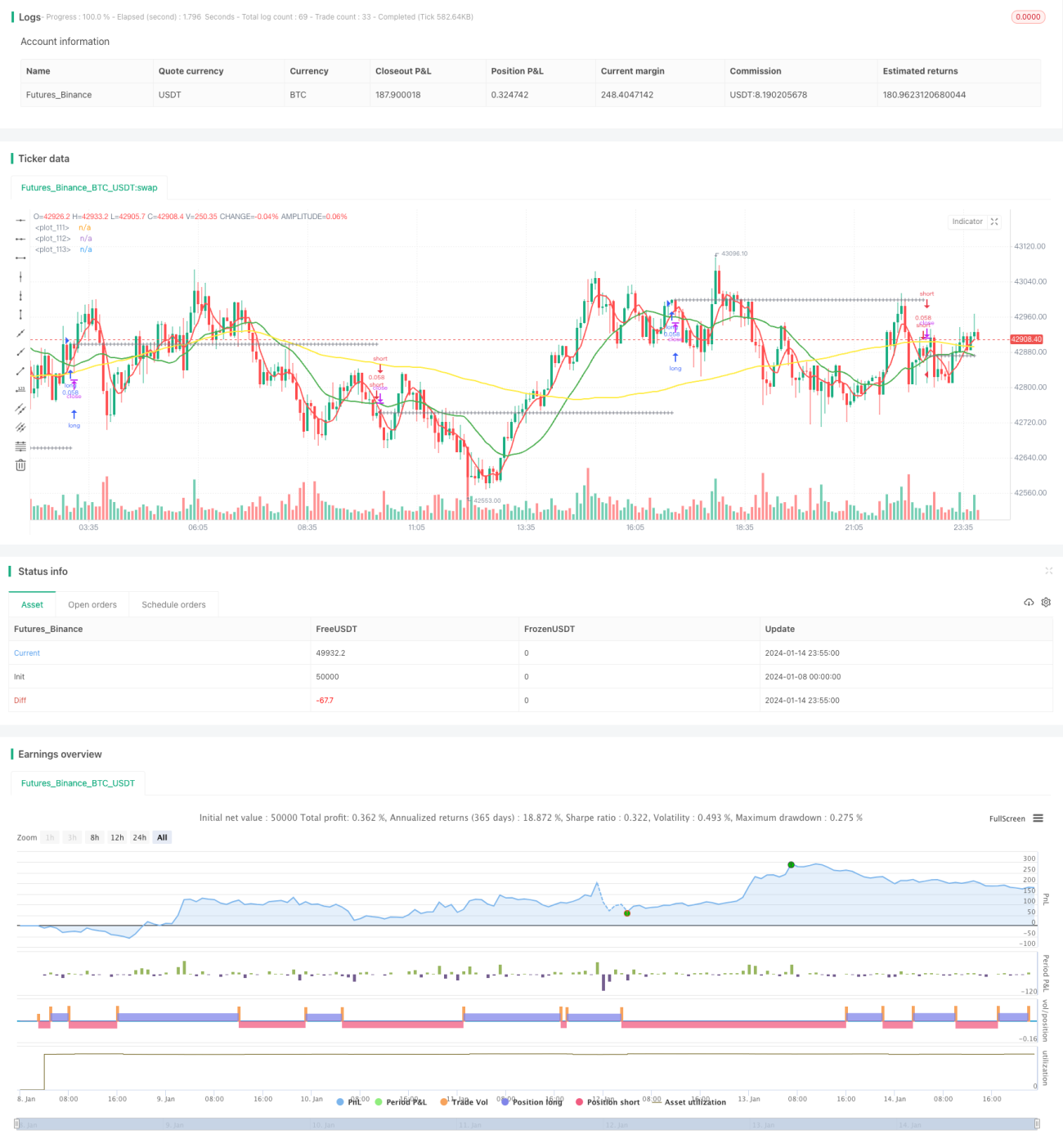

Торговая стратегия «Золотое пересечение трех скользящих средних» представляет собой типичную стратегию технического анализа. Она одновременно использует три скользящие средние с разными периодами для захвата тренда и обеспечения низкорисковой торговли. Когда краткосрочная скользящая средняя пересекает среднесрочную скользящую среднюю снизу вверх, а среднесрочная скользящая средняя находится выше долгосрочной скользящей средней, генерируется сигнал на покупку. Когда краткосрочная скользящая средняя пересекает среднесрочную скользящую среднюю сверху вниз, а среднесрочная скользящая средняя находится ниже долгосрочной скользящей средней, генерируется сигнал на продажу.

Принцип стратегии

Стратегия «Золотое пересечение трех скользящих средних» в основном использует три скользящие средние для определения направления тренда. Краткосрочная скользящая средняя чувствительно реагирует на изменения цены; среднесрочная скользящая средняя обеспечивает более четкое определение тренда; долгосрочная скользящая средняя фильтрует рыночный шум и определяет долгосрочное направление тренда.

Когда краткосрочная скользящая средняя пересекает среднесрочную скользящую среднюю снизу вверх, это указывает на то, что цена начинает пробивать вверх. Если в этот момент среднесрочная скользящая средняя находится выше долгосрочной скользящей средней, это означает, что рынок находится в восходящем тренде, поэтому генерируется сигнал на покупку.

И наоборот, когда краткосрочная скользящая средняя пересекает среднесрочную скользящую среднюю сверху вниз, это указывает на то, что цена начинает пробивать вниз. Если в этот момент среднесрочная скользящая средняя находится ниже долгосрочной скользящей средней, это означает, что рынок находится в нисходящем тренде, поэтому генерируется сигнал на продажу.

Данная стратегия также устанавливает уровни стоп-лосса и тейк-профита. После совершения сделки, исходя из установленных процентных соотношений стоп-лосса и тейк-профита, рассчитываются цены стоп-лосса и тейк-профита. Если цена достигает уровня стоп-лосса или тейк-профита, позиция закрывается.

Преимущества стратегии

- Использование трех скользящих средних для совместного определения тренда повышает точность анализа.

- Наличие стоп-лосса и тейк-профита позволяет эффективно контролировать риск по каждой отдельной сделке.

- Возможность настраивать параметры скользящих средних для различных инструментов.

- Возможность выбора семи различных типов скользящих средних, что расширяет разнообразие стратегий.

Риски стратегии и методы их устранения

-

При консолидации трех скользящих средних могут возникать ложные сигналы.

Решение: соответствующим образом скорректировать параметры скользящих средних, чтобы избежать ложных сигналов.

-

Установка слишком агрессивных уровней стоп-лосса и тейк-профита.

Решение: соответствующим образом скорректировать процентные соотношения стоп-лосса и тейк-профита, они не должны быть ни слишком большими, ни слишком маленькими.

-

Неправильная настройка параметров может привести к чрезмерно высокой или низкой частоте сделок.

Решение: тестировать различные параметры для поиска оптимальной комбинации.

Направления оптимизации стратегии

Стратегию «Золотое пересечение трех скользящих средних» можно оптимизировать по следующим направлениям:

-

Тестирование различных типов и длин параметров для поиска оптимальных.

Можно протестировать комбинации скользящих средних разной длины или типа, чтобы добиться наилучших торговых результатов.

-

Добавление других технических индикаторов для фильтрации сигналов.

В стратегию можно добавить такие индикаторы, как KDJ, MACD и другие, для многофакторной верификации и фильтрации ложных сигналов.

-

Выбор параметров в зависимости от особенностей конкретного инструмента.

Для высоковолатильных инструментов можно сократить периоды скользящих средних; для низковолатильных – увеличить.

-

Использование методов машинного обучения для поиска оптимальной комбинации параметров.

Автоматический перебор пространства параметров с помощью алгоритмов для быстрого нахождения оптимальных параметров.

Заключение

В целом, стратегия «Золотое пересечение трех скользящих средних» представляет собой довольно простую и практичную стратегию следования за трендом. Она одновременно использует три скользящие средние для захвата направления тренда, устанавливает стоп-лосс и тейк-профит для контроля рисков и может обеспечить стабильную доходность. Путем оптимизации параметров и добавления других технических индикаторов можно еще больше повысить эффективность стратегии. В целом, данная стратегия подходит для инвесторов, стремящихся к стабильной прибыли.

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

// - 1