Стратегия бэктестирования контр-трендового индикатора

Обзор

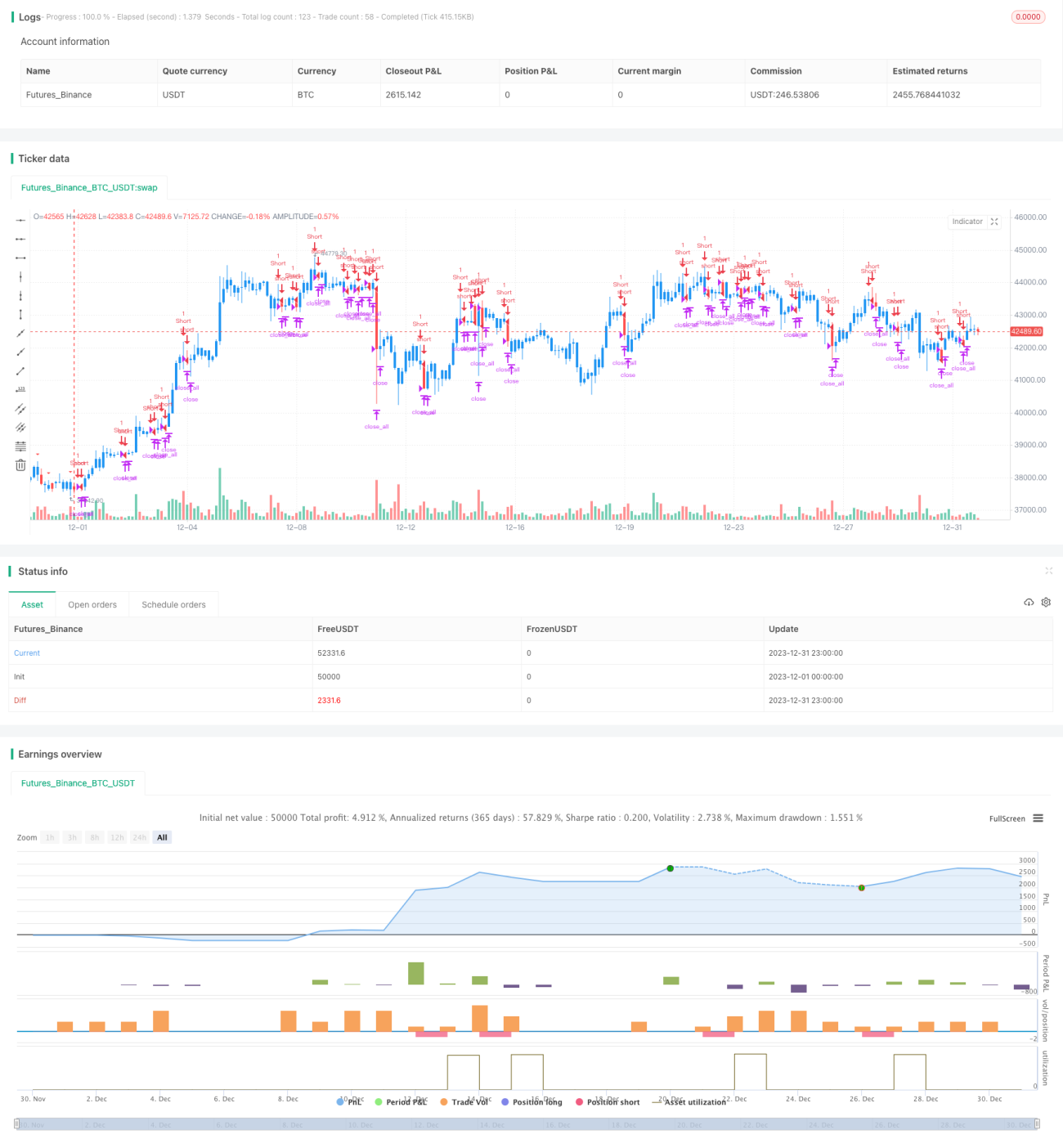

Стратегия обратного тестирования на основе индикатора разворота определяет потенциальные возможности для коротких продаж на рынке, проверяя, достигла ли цена акции нового максимума, а затем закрылась с понижением. Она относится к краткосрочным торговым стратегиям. Данная стратегия сочетает визуальные паттерны для распознавания формаций, помогает определить сигналы разворота цены, а затем проводит обратное тестирование для проверки жизнеспособности стратегии.

Принципы стратегии

Основная логика стратегии основана на теории «индикатора разворота», которая выявляет потенциальные возможности для коротких продаж путем определения, есть ли явные признаки отката после того, как цена достигла нового максимума. Конкретная реализация заключается в следующем:

-

Определить параметр nLength, обозначающий период ретроспективного анализа, используемый для определения того, обновляет ли цена максимум.

-

Определить переменную xHH, хранящую максимальную цену за последние nLength периодов.

-

Определить переменную C1, которая проверяет, превышает ли сегодняшний максимум xHH (т.е. является ли он новым максимумом), и одновременно закрывается ли цена ниже предыдущего дня. Если условие выполняется, то это может быть разворотная формация.

-

Нарисовать треугольник, указывающий на свечу, которая может быть разворотной формацией в данный день.

-

При обнаружении разворотной формации совершается краткосрочная короткая сделка с установкой логики тейк-профита и стоп-лосса.

С помощью вышеуказанного процесса можно эффективно распознавать разворотные формации, определять сигналы разворота цены и совершать краткосрочные короткие сделки.

Анализ преимуществ

Данная стратегия имеет следующие преимущества:

-

Основана на фактических ценовых паттернах, что делает определение сигналов разворота более надежным.

-

Сочетает графические индикаторы, что делает торговые сигналы более наглядными.

-

Реализует логику тейк-профита и стоп-лосса, что способствует контролю рисков.

-

Обратное тестирование проверяет жизнеспособность стратегии, что делает ее более убедительной.

В целом, стратегия объединяет несколько факторов для определения торговых сигналов и проводит обратное тестирование, что обеспечивает высокую точность определения разворота цены и хорошую практическую ценность.

Анализ рисков

Несмотря на явные преимущества, у стратегии есть и некоторые риски, на которые следует обратить внимание:

-

Разворотная формация не всегда приводит к развороту тренда, существует определенный риск ложных сигналов.

-

Объем выборки по одной акции может быть небольшим, что не полностью отражает весь рынок.

-

Неправильная установка уровня стоп-лосса может привести к большим потерям капитала.

Чтобы избежать указанных рисков, можно рассмотреть следующие моменты:

-

Комбинировать больше факторов для проверки торговых сигналов, например, аномалии объема.

-

Увеличить объем выборки обратного тестирования, проводить тестирование на комбинации различных инструментов.

-

Оптимизировать и тестировать различные уровни стоп-лосса для поиска оптимальных параметров.

Направления оптимизации

Стратегия также имеет несколько направлений для оптимизации:

-

Добавить алгоритмы машинного обучения для обучения модели оценке вероятности разворотной формации, чтобы повысить точность.

-

Оптимизировать алгоритмы стоп-лосса, такие как трейлинг-стоп, усреднение стопа и т.д., чтобы уменьшить убыток на одну сделку.

-

Учитывать больше факторов, таких как анализ настроений, для оценки вероятности разворота рынка и установки динамических торговых сигналов.

-

Расширить типы стратегий, например, комбинировать индикаторы объема, волатильности и т.д. для определения сигналов разворота.

-

Использовать функции обратного тестирования и оптимизации более сложных торговых систем для повышения гибкости стратегии.

Оптимизация по указанным выше направлениям позволит дополнительно повысить точность и практический уровень данной торговой стратегии.

Заключение

Стратегия обратного тестирования на основе индикатора разворота позволяет эффективно выявлять краткосрочные сигналы разворота путем анализа ценовых паттернов и проведения обратного тестирования, что дает возможность успешно улавливать возможности разворота. Графические индикаторы стратегии наглядны, логика тейк-профита и стоп-лосса завершена, что обеспечивает хорошую практическую ценность. Конечно, необходимо обращать внимание на определенный риск ложных сигналов, и постоянная оптимизация модели оценки и алгоритма стоп-лосса может улучшить результаты стратегии. В целом, эта стратегия предлагает новый подход к определению разворота рынка и является очень перспективным методом количественной торговли.

- 1