Стратегия RSI с трейлинг-стопом и тейк-профитом

Обзор

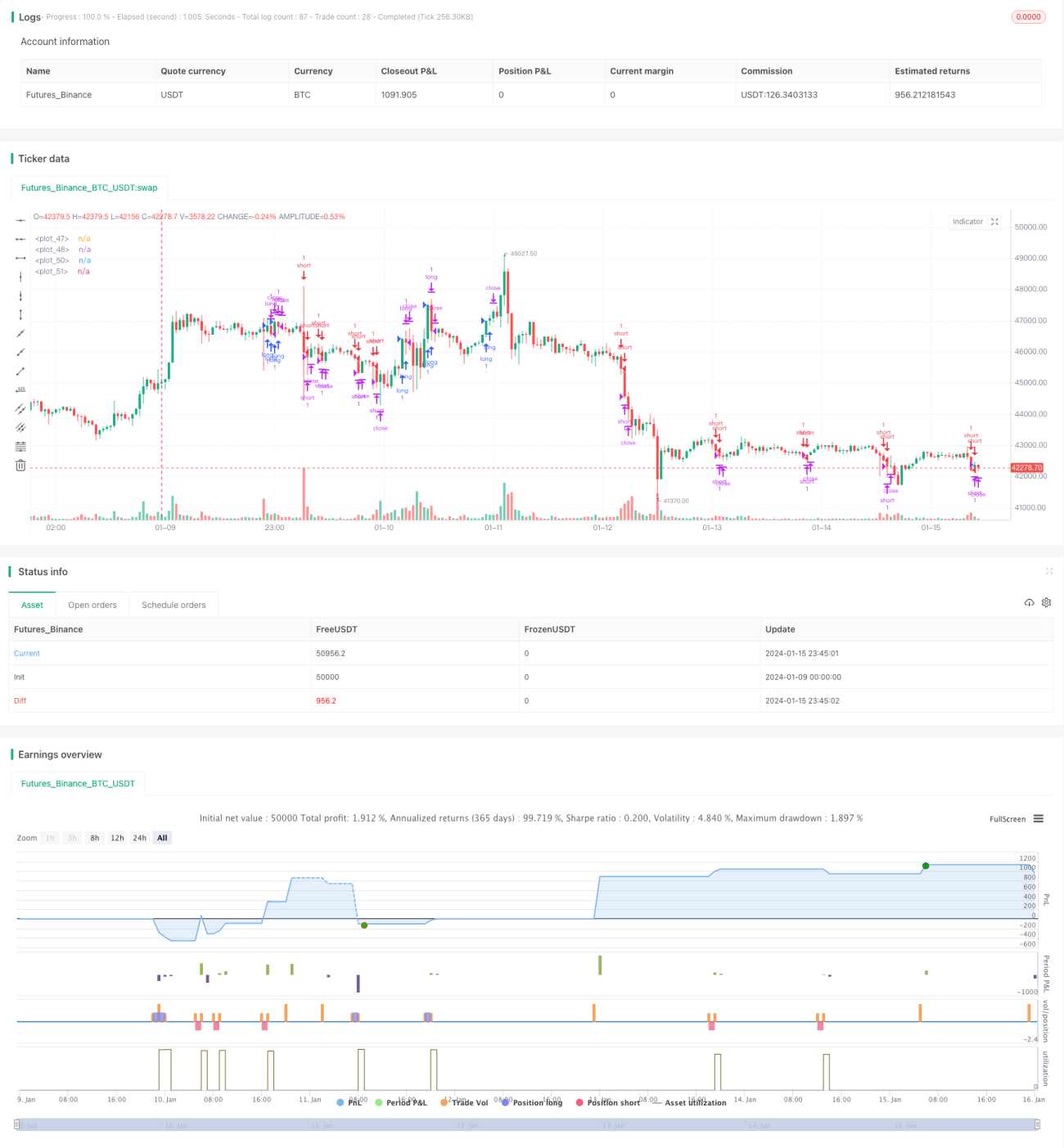

Данная стратегия использует индикатор RSI для генерации сигналов на покупку и продажу, в сочетании с механизмом трейлинг тейк-профита и стоп-лосса для фиксации прибыли и контроля убытков. Стратегия подходит для средне- и краткосрочной торговли, отличается гибкостью и практичностью.

Принцип стратегии

-

Используется индикатор RSI для определения состояний перекупленности и перепроданности рынка. Когда RSI пересекает уровень 60 снизу вверх, генерируется сигнал на покупку; при пересечении уровня 40 сверху вниз — сигнал на продажу.

-

После входа в позицию устанавливаются трейлинг тейк-профит и стоп-лосс. Расстояние до тейк-профита равно цене входа плюс заданное пользователем количество пунктов, расстояние до стоп-лосса — цена входа минус заданное количество пунктов.

-

Когда цена достигает уровня тейк-профита или стоп-лосса, сделка автоматически закрывается с фиксацией прибыли или убытка.

Анализ преимуществ

-

Индикатор RSI хорошо определяет тенденции рынка, а в сочетании с трейлинг стоп-лоссом и тейк-профитом позволяет эффективно контролировать риски.

-

Расстояния до тейк-профита и стоп-лосса задаются в абсолютных пунктах, поэтому независимо от цены входа потенциальная прибыль и убыток фиксированы, соотношение риска и доходности контролируемо.

-

Параметры стратегии просты в настройке: пользователю нужно лишь задать расстояние в пунктах для тейк-профита и стоп-лосса в соответствии со своей склонностью к риску, без сложной оптимизации.

Анализ рисков

-

Индикатор RSI может давать ложные сигналы, что приводит к ненужным убыткам. Для уменьшения ложных сигналов можно настроить параметры RSI или добавить другие индикаторы для фильтрации.

-

Фиксированные расстояния до тейк-профита и стоп-лосса могут привести к недостаточной прибыли или чрезмерным убыткам. Пользователю необходимо разумно устанавливать эти расстояния в зависимости от волатильности рынка.

-

Трейлинг стоп-лосс может быть пробит при экстремальных движениях рынка, что не позволит ограничить максимальный убыток. Рекомендуется использовать временные стоп-лоссы для снижения рисков.

Направления оптимизации

-

Оптимизация параметров индикатора RSI для поиска наилучшей комбинации.

-

Добавление таких индикаторов, как скользящие средние (MA), для фильтрации сигналов RSI и сокращения ненужных сделок.

-

Установка тейк-профита и стоп-лосса в процентах вместо абсолютных пунктов, что позволит автоматически корректировать расстояния в зависимости от цены.

-

Добавление временных стоп-лоссов для защиты от рисков экстремальных движений рынка.

Заключение

Данная стратегия использует индикатор RSI для определения моментов входа и выхода, а также трейлинг тейк-профит и стоп-лосс для контроля риска и прибыли. Стратегия проста и практична, параметры можно настраивать в зависимости от рынка и личной склонности к риску. Сочетание с несколькими индикаторами и оптимизация стоп-лоссов могут дополнительно повысить стабильность и прибыльность стратегии.

- 1