Оптимизация стратегии золотого пересечения EMA

Обзор

Оптимизированная стратегия золотого пересечения EMA — это простая и эффективная количественная торговая стратегия, следующая за индикатором EMA. Она использует пересечения скользящих средних EMA с разными периодами в качестве сигналов на покупку и продажу и сочетает принципы управления рисками для управления позициями.

Название и принцип стратегии

Название стратегии — Оптимизированная стратегия золотого пересечения EMA. Слово «оптимизированная» отражает улучшение параметров и механизмов по сравнению с базовой стратегией EMA; «EMA» указывает на то, что основным индикатором является экспоненциальная скользящая средняя; «золотое пересечение» означает, что торговые сигналы возникают при золотом пересечении различных EMA.

Основной принцип стратегии: рассчитываются две группы EMA с разными параметрами. Когда короткопериодная EMA пересекает долгопериодную EMA снизу вверх, возникает сигнал на покупку; когда короткопериодная EMA пересекает долгопериодную EMA сверху вниз, возникает сигнал на продажу. Здесь выбраны комбинации EMA с периодами 7 и 20, формирующие быструю и медленную линии.

В коде с помощью fastEMA = ema(close, fastLength) и slowEMA = ema(close, slowLength) рассчитываются и отображаются 7-дневная и 20-дневная EMA. Когда быстрая линия пересекает медленную снизу вверх, выполняется условие crossover(fastEMA, slowEMA), генерирующее сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз, выполняется условие crossunder(fastEMA, slowEMA), генерирующее сигнал на продажу.

Анализ преимуществ стратегии

Оптимизированная стратегия золотого пересечения EMA обладает следующими преимуществами:

-

Простота в использовании. Торговые сигналы формируются только на основе золотого пересечения EMA, что легко понять и реализовать, подходит для автоматизации количественной торговли.

-

Высокая способность улавливать развороты. EMA как трендовый индикатор: при пересечении краткосрочной и долгосрочной EMA это часто означает разворот краткосрочного и долгосрочного тренда, что предоставляет момент для входа в разворот.

-

Хороший эффект сглаживания и шумоподавления. EMA сама по себе обладает свойством сглаживания и подавления шума, что помогает отфильтровать краткосрочный рыночный шум и генерировать качественные торговые сигналы.

-

Оптимальный дизайн параметров. Периоды FAST EMA и SLOW EMA выбраны оптимально, что обеспечивает баланс между улавливанием разворотов и фильтрацией шума, генерируя стабильные сигналы.

-

Научное управление позициями. Оптимизация управления позициями на основе ATR и соотношения риск/прибыль эффективно контролирует риск по каждой сделке, обеспечивая надёжное управление капиталом.

Анализ рисков стратегии

Оптимизированная стратегия золотого пересечения EMA также сопряжена с некоторыми рисками, в основном:

-

Не подходит для трендового рынка. Пересечение EMA плохо адаптируется к сильно трендовым рынкам и может генерировать слишком много ложных сигналов.

-

Высокая чувствительность к параметрам. Выбор FAST EMA и SLOW EMA существенно влияет на эффективность стратегии и требует тщательного тестирования и оптимизации.

-

Проблема запаздывания сигналов. Сигналы пересечения EMA сами по себе имеют некоторое запаздывание и могут упустить оптимальный момент входа.

-

Риск отсутствия стоп-лосса. В текущем коде не реализован механизм стоп-лосса, что создаёт риск значительных просадок.

Соответствующие решения:

-

Использовать мультифакторную модель, добавив другие индикаторы для определения тренда.

-

Провести тщательный бэктестинг для поиска оптимальных комбинаций параметров.

-

Комбинировать опережающие индикаторы, например, пересечение нулевой линии MACD.

-

Разработать разумную стратегию стоп-лосса, например, стоп-лосс на основе кратного ATR или стоп-лосс по закрытию.

Направления оптимизации стратегии

Оптимизированная стратегия золотого пересечения EMA может быть улучшена по следующим направлениям:

-

Адаптация к нескольким рынкам. Ввести определение состояния рынка, отключать стратегию в трендовых условиях, чтобы уменьшить количество ложных сигналов.

-

Поиск оптимальных параметров. Использовать генетические алгоритмы и другие методы для поиска оптимальных комбинаций параметров, повышая стабильность стратегии.

-

Внедрение механизма стоп-лосса. Установить разумные правила стоп-лосса, например, динамический стоп-лосс на основе ATR, трейлинг-стоп или стоп-лосс по закрытию.

-

Оптимизация периода бэктестинга. Анализировать данные разных таймфреймов, чтобы определить оптимальный период выполнения стратегии.

-

Оптимизация управления позициями. Улучшить алгоритм расчёта размера позиции для достижения наилучшего баланса между риском и доходностью.

Эти меры помогут сократить ненужные сигналы, контролировать риск просадки, повысить стабильность и доходность стратегии.

Заключение

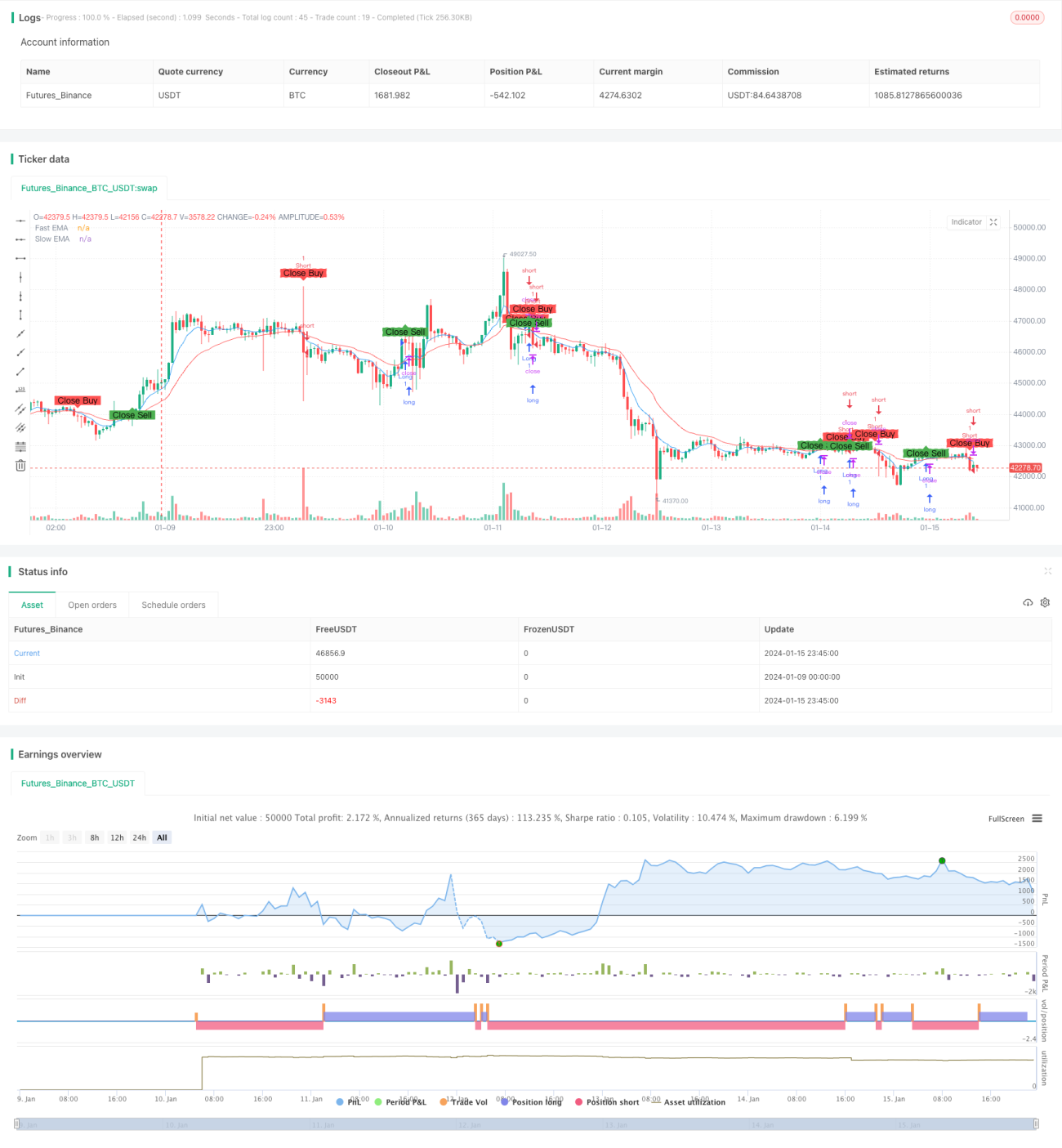

Оптимизированная стратегия золотого пересечения EMA — это простая и эффективная количественная стратегия. Она использует отличные свойства EMA для формирования торговых сигналов и на этой основе производит оптимизацию. Стратегия обладает преимуществами простоты использования, высокой способности улавливать развороты, оптимизации параметров и научного управления позициями; в то же время она имеет определённые риски в адаптации к рынку и качеству сигналов. Будущие возможности для оптимизации заключаются в повышении стабильности стратегии и адаптации к различным рынкам. Путём постоянной оптимизации и практики эта стратегия может стать надёжным количественным решением.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mayurtale972

//@version=4

strategy("Optimized EMA Crossover Strategy - 15-Min", overlay=true, shorttitle="EMA15")- 1