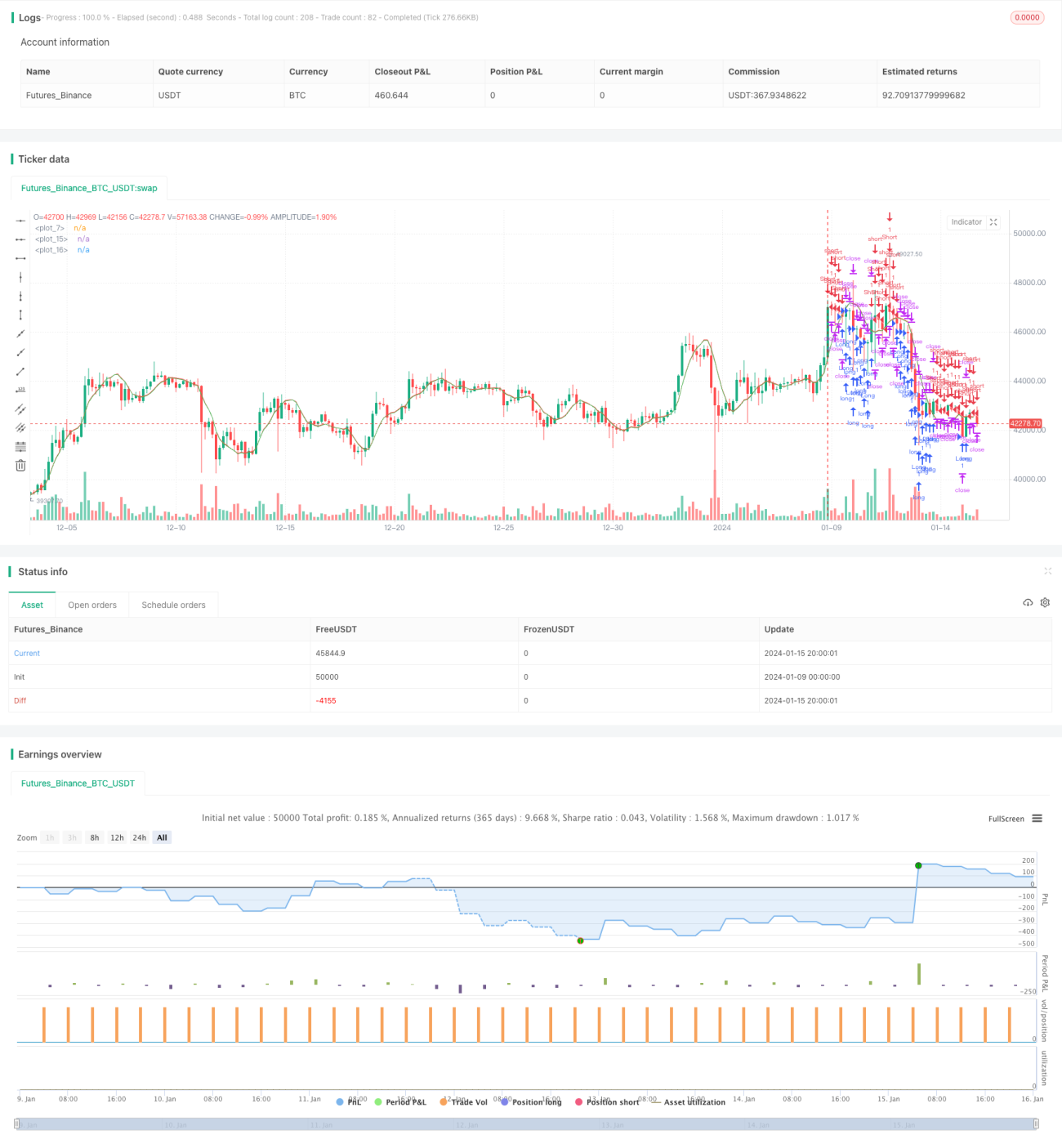

Краткосрочная экстремальная короткая стратегия

Обзор

Стратегия краткосрочного экстремального шорта — это высокочастотная торговая стратегия, которая пытается открывать короткие позиции, когда цена приближается к линии поддержки или пробивает её, устанавливая при этом минимальные уровни стоп-лосса и тейк-профита. Стратегия использует краткосрочные пробои цены для捕捉 рыночных колебаний и получения прибыли.

Принцип стратегии

Стратегия сначала рассчитывает линейную регрессионную линию цены. Если фактическая цена закрытия ниже прогнозируемой цены закрытия, открывается длинная позиция; если фактическая цена закрытия выше прогнозируемой, открывается короткая позиция. Стоп-лосс и тейк-профит устанавливаются в минимальных пунктах. Стратегия позволяет выбирать только длинные, только короткие или все направления торговли.

Ключевые параметры включают:

- Источник цены: цена закрытия

- Длина линии линейной регрессии: 14

- Смещение: 1

- Направление торговли: все / только покупки / только продажи

- Пункты стоп-лосса и тейк-профита: минимальные фиксированные пункты или пункты минимальной единицы сделки

Основная идея стратегии — захватывать краткосрочные пробои цены относительно скользящей средней. Когда цена приближается к линии поддержки или сопротивления или пробивает её, своевременно открывается позиция; устанавливаются минимальные стоп-лосс и тейк-профит, после получения прибыли позиция немедленно закрывается, и процесс повторяется.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Высокая частота сделок, подходит для высокочастотной торговли, позволяет захватывать больше возможностей краткосрочных колебаний цены.

- Минимальные уровни стоп-лосса и тейк-профита способствуют контролю убытков по каждой сделке.

- Гибкий выбор направления торговли, адаптация к различным рыночным условиям.

- Простота расчётов и реализации, удобна для управления.

Анализ рисков

Стратегия также имеет некоторые риски:

- Ночные сессии и гэпы могут привести к увеличению убытков.

- Высокие торговые издержки.

- Возможны ложные сигналы, требуется своевременное внимание и оптимизация.

- Необходим постоянный мониторинг рынка, нельзя отвлекаться.

Соответствующие меры по управлению рисками включают:

- Запрет торговли в ночные сессии.

- Оптимизация уровней стоп-лосса и тейк-профита для снижения влияния торговых издержек.

- Тестирование и оптимизация параметров для уменьшения ложных сигналов.

- Пристальное наблюдение за рынком, невозможность отхода от управления.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

- Комбинирование с другими индикаторами для фильтрации сигналов, уменьшения ошибочных сделок.

- Динамическая корректировка уровней стоп-лосса и тейк-профита.

- Оптимизация параметров для снижения риска переобучения.

- Учёт влияния торговых издержек, установка разумных стоп-лосса и тейк-профита.

- Тестирование стабильности параметров на различных инструментах и таймфреймах.

Заключение

Стратегия краткосрочного экстремального шорта — это типичная высокочастотная торговая стратегия. Она захватывает краткосрочные колебания цены путём своевременного открытия позиций вблизи ключевых ценовых точек и установки минимальных стоп-лосса и тейк-профита. Хотя она может приносить высокую прибыль, она также сопряжена с определёнными рисками. Путём постоянного тестирования и оптимизации стратегия может быть дополнительно усилена по стабильности и прибыльности.

- 1