Торговая стратегия на основе RSI со скользящим стоп-лоссом

Обзор

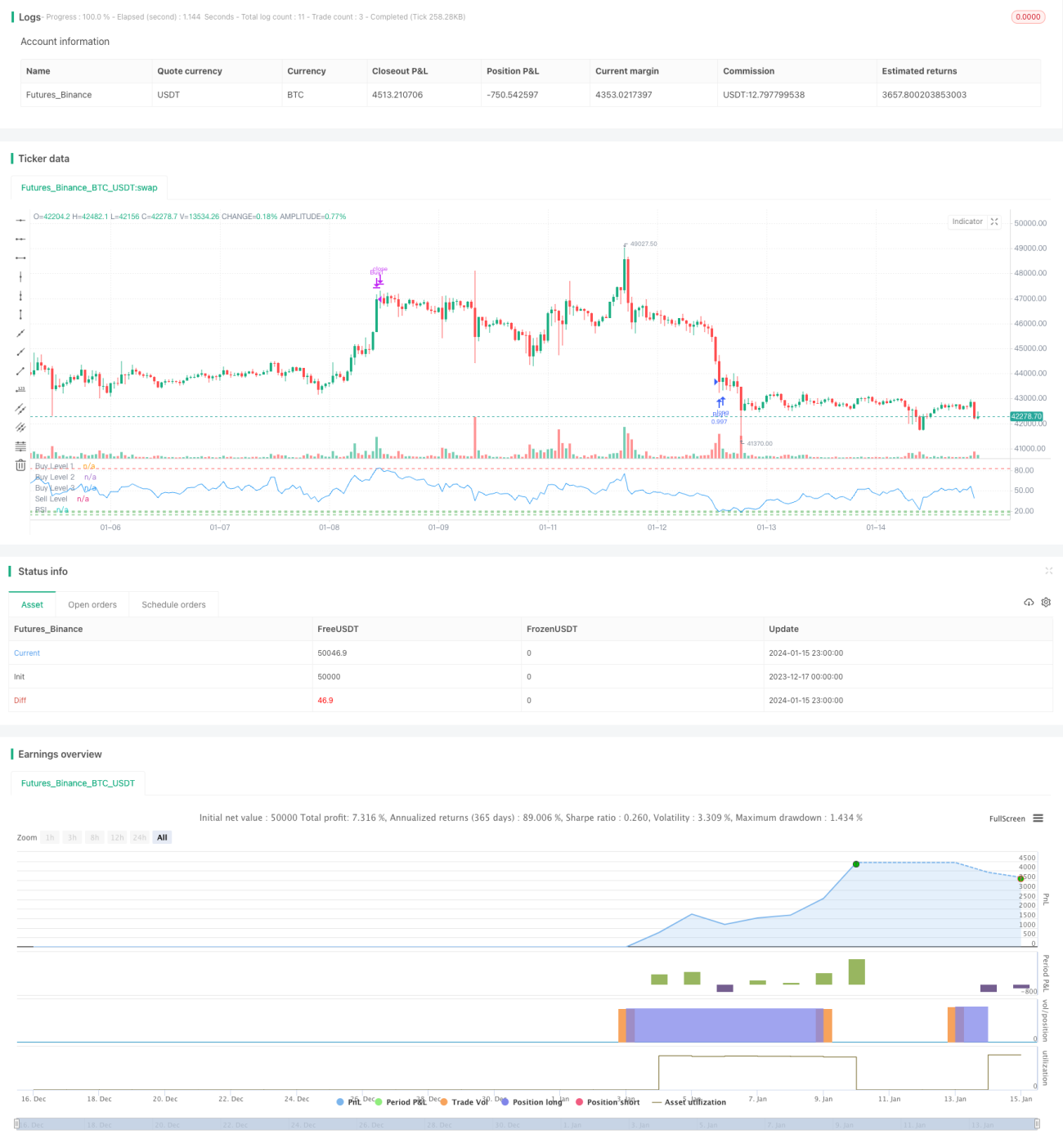

Данная стратегия реализует автоматизированную покупку и продажу путём установки линий сигналов на покупку и продажу индикатора RSI в сочетании со скользящим стоп-лоссом. Сигнал на покупку генерируется, когда RSI опускается ниже уровня покупки; сигнал на продажу – когда RSI поднимается выше уровня продажи. Также установлен скользящий стоп-лосс для фиксации прибыли и контроля рисков.

Принцип стратегии

Стратегия основана на определении зон перекупленности/перепроданности индикатора RSI для принятия решений о входе и выходе. Значение RSI ниже 20 считается перепроданностью, выше 80 – перекупленностью. Стратегия задаёт три нижних уровня для покупки: 20, 18 и 14. Когда цена закрытия текущего дня выше предыдущего дня и RSI находится ниже соответствующего уровня, подаётся сигнал на покупку. Стратегия использует один верхний уровень для продажи – 83: при превышении RSI этого уровня подаётся сигнал на продажу. Кроме того, предусмотрен скользящий стоп-лосс: если цена падает более чем на 5% от цены покупки, происходит принудительная продажа.

Таким образом, стратегия использует зоны перекупленности/перепроданности RSI для определения моментов входа/выхода и устанавливает стоп-лосс для фиксации прибыли и контроля рисков. Это типичная количественная торговая стратегия на основе технических индикаторов.

Преимущества анализа

Стратегия имеет следующие преимущества:

- Использует классический и широко проверенный индикатор RSI для определения точек входа/выхода, что позволяет эффективно выявлять моменты перекупленности/перепроданности.

- Наличие нескольких уровней для покупки позволяет входить на разных ценовых уровнях, снижая среднюю цену покупки.

- Наличие скользящего стоп-лосса ограничивает убытки и фиксирует прибыль, эффективно контролируя риски.

- Логика стратегии проста и понятна, легко модифицируется и может быть проверена на реальных данных.

- Параметры RSI настраиваются, их можно адаптировать под различные инструменты и рынки.

Анализ рисков

Стратегия также имеет некоторые риски:

- Стратегия на основе одного индикатора склонна к ложным сигналам – сигналы RSI не всегда точны.

- Отсутствие стратегии фиксации прибыли (тейк-профита) увеличивает риск расширения убытков.

- Существует риск разрушения зон перекупленности/перепроданности, особенно в боковом движении.

- В экстремальных ситуациях цена может пробить стоп-лосс, и исполнение может не произойти.

Соответствующие методы решения:

- Сочетание с другими индикаторами для фильтрации ложных сигналов.

- Добавление стратегий тейк-профита (например, на основе зон, SAR и т.д.).

- Настройка параметров RSI, сужение диапазона.

- Динамический стоп-лосс или своевременное ручное вмешательство.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Сочетание с другими индикаторами (например, RSI+KDJ, RSI+MACD) для формирования комбинации, снижающей ложные сигналы.

- Добавление стратегий тейк-профита: трейлинг-стоп на основе тренда, временной тейк-профит, скользящий канал прибыли и т.д.

- Оптимизация параметров RSI под разные инструменты и таймфреймы.

- Разработка производных стратегий, таких как "локоть поворота", стратегия частичного входа и т.д.

- Умеренное сужение диапазона покупки/продажи для уменьшения ложных сигналов перекупленности/перепроданности.

Заключение

В целом, стратегия представляет собой типичную количественную торговую стратегию на основе установки сигналов покупки/продажи по индикатору RSI. Она проста для понимания и легко реализуема. Однако у неё есть недостатки: ненадёжность сигналов от одного индикатора и отсутствие стратегии фиксации прибыли, что увеличивает риски. Стратегию можно улучшить путём оптимизации параметров, комбинирования с другими стратегиями, добавления тейк-профита и т.д.

- 1