Многофакторная стратегия следования за трендом

Обзор

Данная стратегия сочетает в себе два фактора — индикатор схождения/расхождения скользящих средних (MACD) и стохастический относительный индекс силы (Stoch RSI) — для определения направления рыночного тренда. При восходящем тренде открывается длинная позиция, при нисходящем — короткая. Стратегия относится к типу следящих за трендом.

Принцип стратегии

Стратегия использует индикаторы MACD и Stoch RSI для определения направления рыночного тренда.

Индикатор MACD состоит из быстрой линии (быстрая EMA), медленной линии (медленная EMA) и их разности, отражая схождение и расхождение краткосрочной и долгосрочной скользящих средних. Когда быстрая линия пересекает медленную снизу вверх, это сигнал к покупке; когда быстрая линия пересекает медленную сверху вниз — сигнал к продаже.

Индикатор Stoch RSI объединяет преимущества RSI и стохастического осциллятора, позволяя выявлять состояния перекупленности/перепроданности рынка. Когда Stoch RSI выше своей сигнальной линии — сигнал к покупке; когда ниже — сигнал к продаже.

Стратегия использует MACD и Stoch RSI на дневном и 4-часовом таймфреймах для определения направления тренда. Когда оба индикатора на дневном и 4-часовом графиках одновременно дают сигнал к покупке, открывается длинная позиция; когда оба индикатора одновременно дают сигнал к продаже — короткая позиция. Это позволяет эффективно отфильтровывать ложные сигналы и повышать их надёжность.

Преимущества стратегии

-

Двойной фактор оценки рыночного направления эффективно отфильтровывает ложные сигналы, повышая точность сигналов.

-

Верификация сигналов на разных таймфреймах (дневной и 4-часовой) позволяет избежать ложных прорывов.

-

Следование за трендом позволяет избегать флэтовых рынков.

-

Чёткая и простая логика стратегии, лёгкая для понимания и реализации.

Риски и их решение

-

Невозможность точного определения точек разворота тренда, возможны стоп-лоссы при ложных разворотах.

- Корректировка параметров для оптимизации или добавление других индикаторов для подтверждения.

-

Использование одного контракта не позволяет диверсифицировать системный риск рынка.

- Добавление других контрактов или акций для диверсификации.

-

Невозможность учёта влияния внезапных значимых событий.

- Сочетание с фундаментальным анализом для повышения осведомлённости о рисках.

Направления оптимизации

-

Настройка параметров MACD и Stoch RSI для оптимизации точек входа/выхода.

-

Добавление скользящего стоп-лосса для фиксации прибыли.

-

Внедрение модуля управления капиталом для контроля размера позиции по каждой сделке.

-

Использование большего количества факторов для повышения точности сигналов.

-

Применение методов машинного обучения для динамической оптимизации параметров.

Заключение

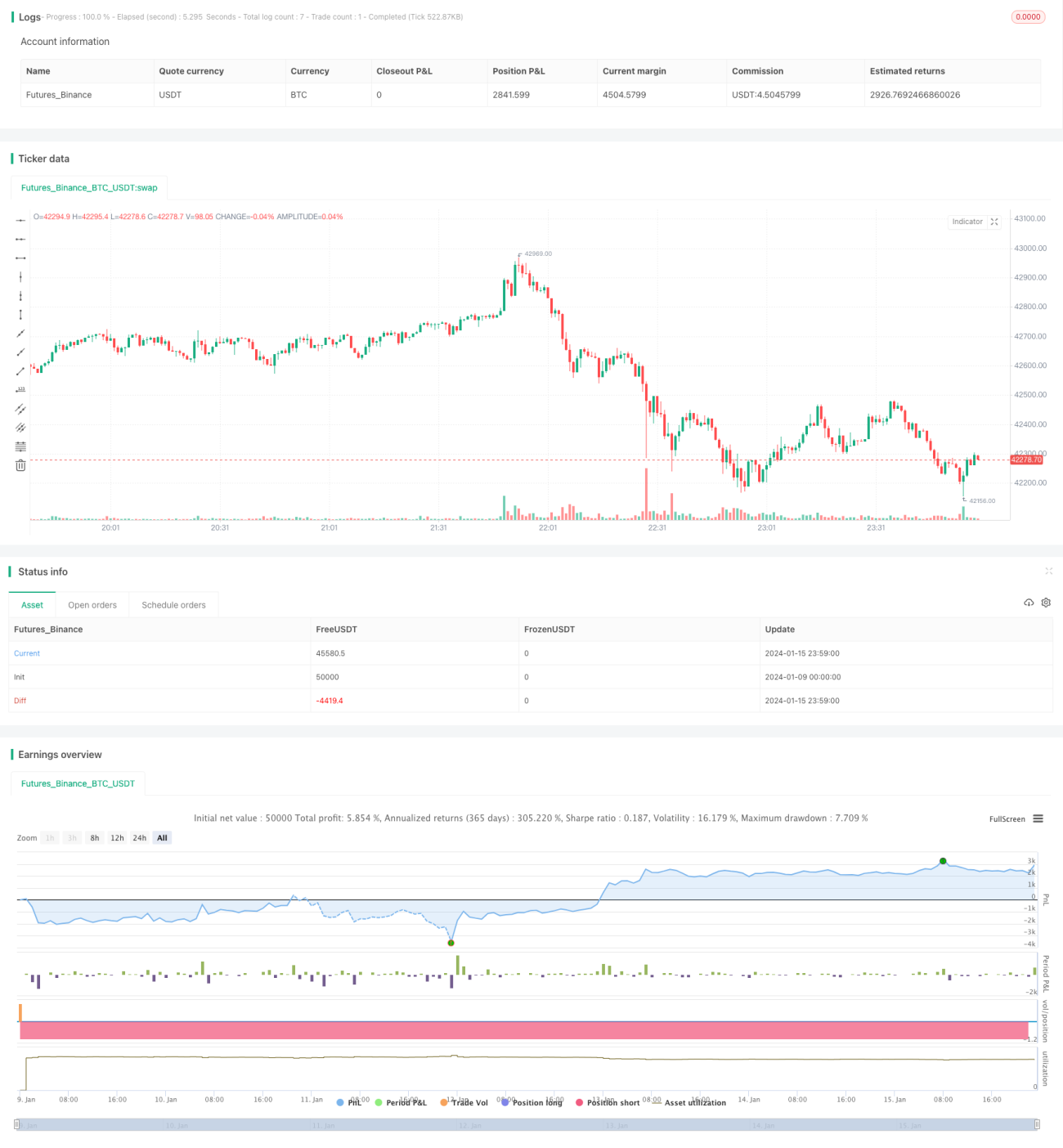

Данная стратегия, основанная на двухфакторной модели для определения направления тренда с верификацией на разных таймфреймах, представляет собой относительно стабильную и надёжную следящую за трендом стратегию. Она обладает определённой степенью защиты от рисков и запасом прочности. В дальнейшем, после добавления модулей оптимизации параметров, стоп-лоссов, управления капиталом и других, ожидается улучшение её эффективности.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[RS]Khizon (UGAZ) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1