Стратегия прорыва на основе индикатора среднего отклонения импульса

Обзор

Данная стратегия основана на техническом индикаторе "Индикатор средней разницы моментума", описанном Уильямом Блау в его книге "Моментум, направление и дивергенция", опубликованной в 1995 году. Индикатор фокусируется на трех ключевых элементах: моментум цены, направление цены и дивергенция цены, глубоко анализируя взаимосвязь между ценой и моментумом.

Принцип стратегии

Стратегия использует индикатор средней разницы моментума для определения ценовых трендов и точек разворота. Сначала вычисляется EMA (экспоненциальная скользящая средняя) цены, затем рассчитывается отклонение цены от этой линии EMA. Это отклонение дважды сглаживается с помощью EMA, в результате чего получается финальная кривая индикатора средней разницы моментума. Торговые сигналы генерируются, когда эта кривая пересекает свою собственную сигнальную линию сверху вниз или снизу вверх. Конкретная процедура расчета выглядит следующим образом:

- Рассчитать EMA линии цены xEMA.

- Рассчитать отклонение цены от xEMA: xEMA_S.

- Сгладить xEMA_S с помощью EMA с параметром s, получив xEMA_U.

- Повторно сгладить xEMA_U с помощью EMA с параметром u, получив сигнальную линию xSignal.

- Сравнить xEMA_U и xSignal:

- xEMA_U > xSignal — сигнал к покупке (длинная позиция).

- xEMA_U < xSignal — сигнал к продаже (короткая позиция).

- Сгенерировать торговый сигнал possig.

На основе сигнала possig выполняются операции покупки и продажи.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Использование двойного EMA-фильтра позволяет эффективно отсеивать ложные пробои, повышая надежность сигналов.

- Основана на EMA, что делает её чувствительной к краткосрочным ценовым движениям и позволяет улавливать точки разворота тренда.

- Параметрический дизайн позволяет настраивать параметры в соответствии с потребностями, адаптируясь к различным таймфреймам и инструментам.

- Включает сигналы как для длинных, так и для коротких позиций, что позволяет получать прибыль от двунаправленных колебаний цены.

Анализ рисков

Стратегия также имеет некоторые потенциальные риски:

- EMA чувствительна к выбору параметров; неправильная настройка может привести к пропуску сигналов или генерации ложных сигналов.

- Сигналы на покупку и продажу могут возникать одновременно, что требует установки условий фильтрации для предотвращения взаимного поглощения.

- Двойное EMA-сглаживание может чрезмерно отфильтровать действительные сигналы, что приведет к пропуску сделок.

- Не учитывает взаимосвязь с трендами старшего таймфрейма, что создает риск контртрендовой торговли.

Уменьшить эти риски можно путем оптимизации параметров, установки фильтрующих условий, внедрения анализа тренда и т.д.

Направления оптимизации

Направления оптимизации стратегии:

- Оптимизировать значения параметров r, s, u для лучшего соответствия характеристикам различных таймфреймов и инструментов.

- Добавить модуль определения тренда для избежания контртрендовых операций.

- Внедрить дополнительные фильтрующие условия, такие как пробой канала, для исключения недействительных сигналов.

- Комбинировать с другими факторами и моделями для повышения эффективности стратегии.

Заключение

Данная стратегия основана на индикаторе средней разницы моментума, отражающем взаимосвязь между ценой и моментумом, и позволяет выявлять точки разворота цены. Она обладает параметрическим и оптимизируемым дизайном, что позволяет адаптироваться к различным таймфреймам и инструментам. Однако существуют риски ложных сигналов и контртрендовой торговли. Дальнейшая оптимизация параметров и моделей, а также внедрение анализа тренда могут улучшить результаты.

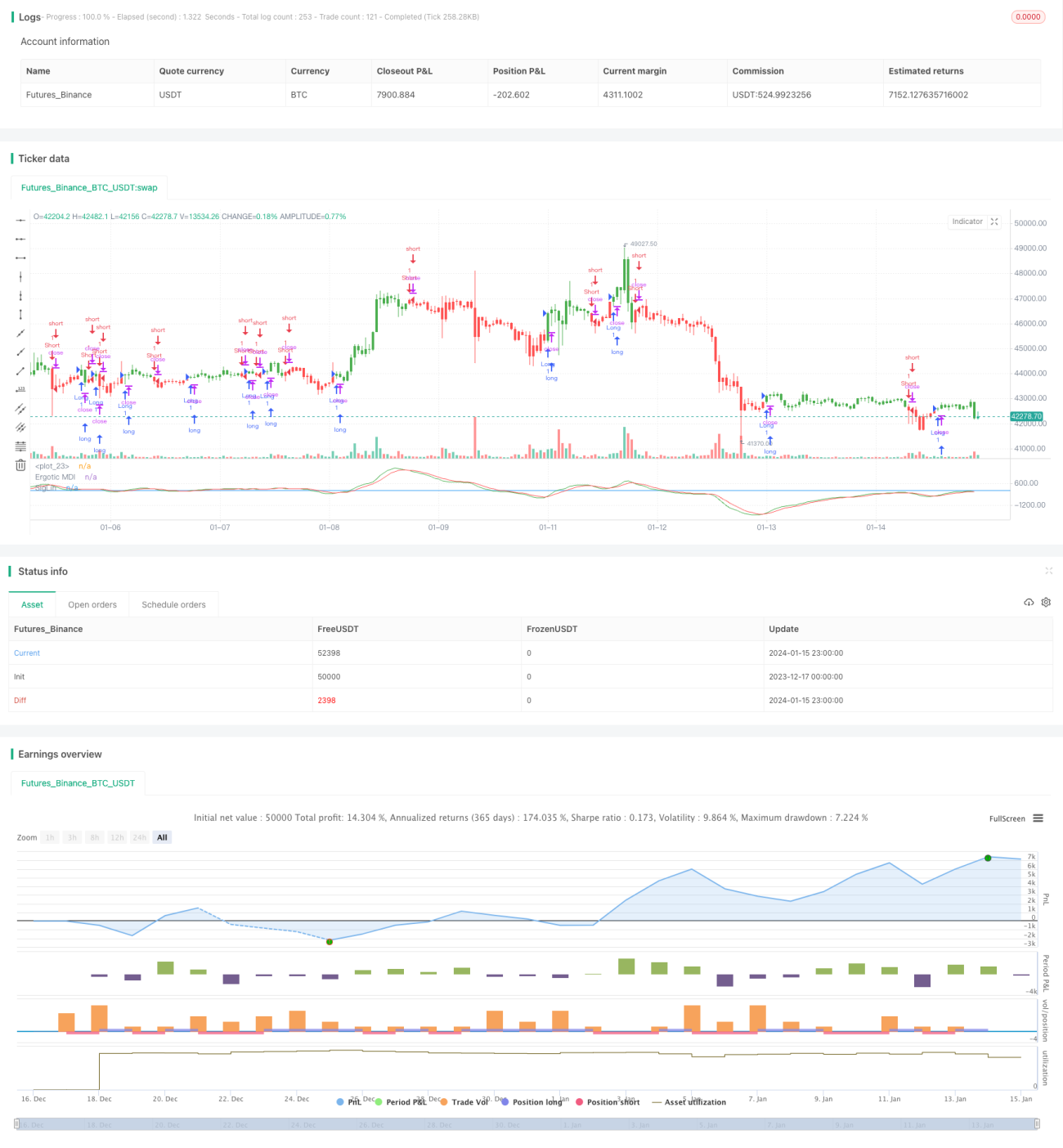

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/12/2016

// This is one of the techniques described by William Blau in his book "Momentum,- 1