Простая количественная торговая стратегия разворота по пивотам

Обзор

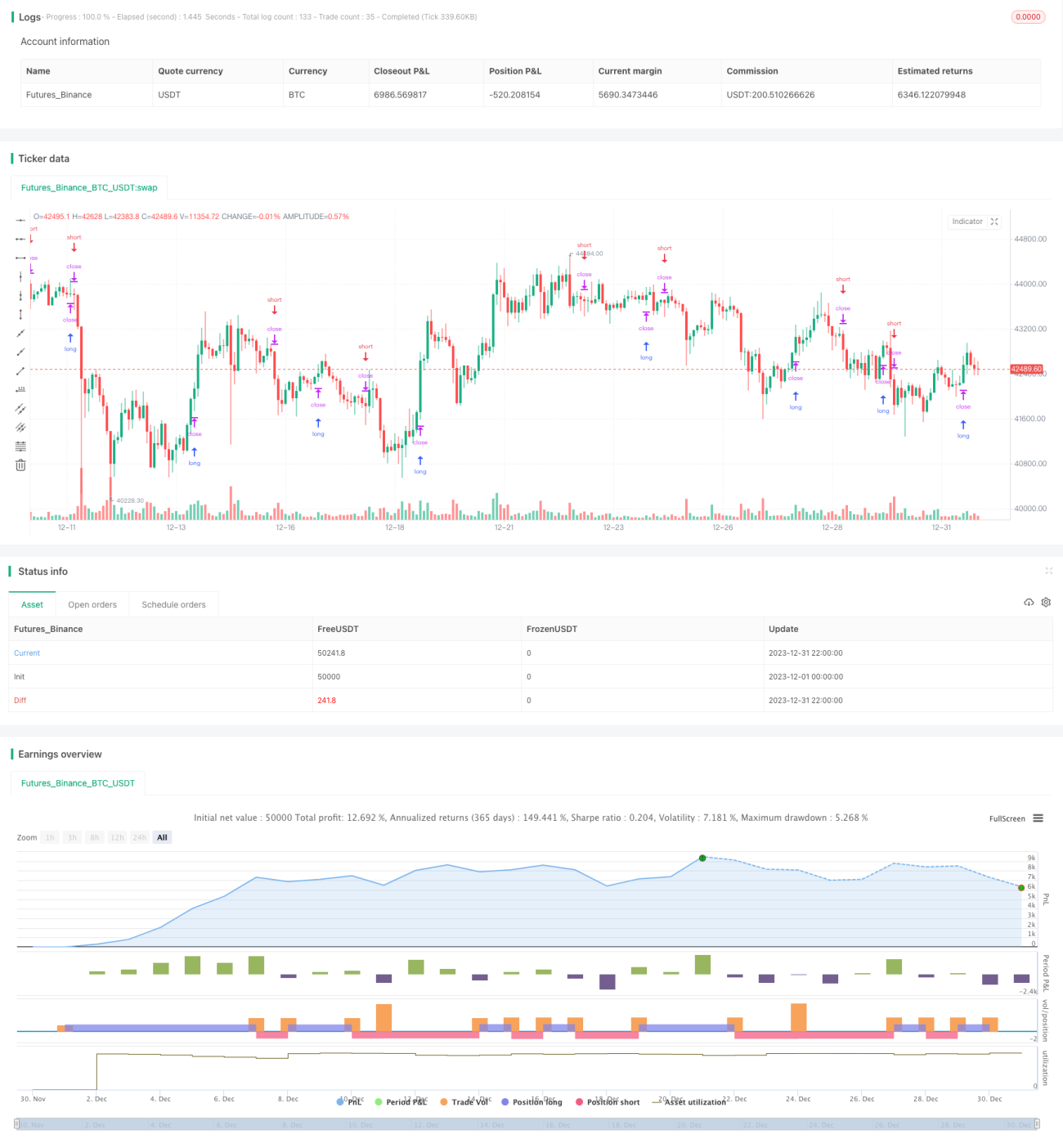

Данная стратегия основана на пробое точек разворота (pivot points) для совершения обратных сделок. Она вычисляет максимальные и минимальные цены за указанный период для определения pivot high и pivot low. Когда цена превышает pivot high, открывается короткая позиция; когда цена опускается ниже pivot low, открывается длинная позиция. Это типичная краткосрочная стратегия разворота.

Принцип стратегии

Основная логика стратегии заключается в вычислении точек pivot high и pivot low. Формулы для их расчета:

Pivot High = Сумма максимальных цен за последние N1 свечей / N1

Pivot Low = Сумма минимальных цен за последние N2 свечей / N2

Где N1 и N2 — настраиваемые параметры, определяющие количество свечей, необходимых для расчета точек разворота.

После вычисления pivot high и pivot low стратегия может совершать сделки. Конкретные правила торговли:

- Когда цена пересекает pivot high сверху вниз, открывается короткая позиция.

- Когда цена пересекает pivot low снизу вверх, открывается длинная позиция.

- После открытия позиции устанавливается стоп-лосс.

Таким образом реализуется краткосрочная разворотная стратегия на основе пробоя точек разворота.

Преимущества

Это очень простая разворотная стратегия, обладающая следующими преимуществами:

- Простой принцип, легко понять и реализовать.

- Подходит для краткосрочной частой торговли.

- Позволяет улавливать разворотные движения после пробоя pivot.

- Можно оптимизировать путем настройки параметров.

Риски

У данной стратегии также есть некоторые риски:

- Риск неудачного разворота. Пробой точки разворота не обязательно приведет к развороту; возможно продолжение текущего тренда.

- Риск пробоя стоп-лосса. Установленный стоп-лосс может быть пробит, что приведет к большим потерям.

- Риск из-за неправильных параметров. Неверный выбор параметров может существенно повлиять на эффективность стратегии.

Эти риски можно контролировать путем настройки параметров, использования стратегий выхода и т.д.

Направления оптимизации

У данной стратегии большой потенциал для оптимизации:

- Комбинирование с другими техническими индикаторами для более точного определения момента входа.

- Добавление условий выхода, например, трейлинг-стопа, сдвига стоп-лосса при прибыли и т.д.

- Динамическая настройка параметров для повышения адаптивности стратегии.

- Оптимизация параметров для поиска наилучшей комбинации.

Заключение

Данная стратегия представляет собой очень простую краткосрочную разворотную стратегию на основе точек разворота. Ее преимущества — простота, легкость понимания, пригодность для частых сделок и способность улавливать разворотные движения. Однако она также сопряжена с некоторыми рисками и требует дальнейшей оптимизации для их снижения. В целом, это отличная стратегия для практики новичков, а также основа для более продвинутых стратегий.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Pivot Reversal Strategy - FIGS & DATES 2.0", overlay=true, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100.0, commission_value=0.075)

leftBars = input(4)- 1