Стратегия захвата разворотного пересечения

Обзор

Стратегия улавливания разворота с пересечением — это комбинированная стратегия, объединяющая разворотную торговлю и пересечение индикаторов. Сначала она использует ценовые разворотные паттерны для генерации торговых сигналов, а затем фильтрует их с помощью пересечений стохастического осциллятора в зонах перекупленности/перепроданности, чтобы уловить краткосрочные разворотные возможности рынка.

Принцип стратегии

Стратегия состоит из двух подстратегий:

-

Стратегия разворота 123

- Если в течение двух дней цена закрытия переходит от максимума к минимуму, при этом 9-периодный стохастический осциллятор находится на низком уровне (ниже определённого значения), генерируется сигнал на покупку.

- Если в течение двух дней цена закрытия переходит от минимума к максимуму, при этом 9-периодный стохастический осциллятор находится на высоком уровне (выше определённого значения), генерируется сигнал на продажу.

-

Стратегия «золотого» и «мёртвого» пересечения стохастического осциллятора

- Когда линия %K пересекает линию %D сверху вниз, и обе линии находятся в зоне перекупленности, генерируется сигнал на продажу.

- Когда линия %K пересекает линию %D снизу вверх, и обе линии находятся в зоне перепроданности, генерируется сигнал на покупку.

Данная комбинированная стратегия сравнивает сигналы двух подстратегий. Если сигналы обеих подстратегий совпадают, формируется фактический торговый сигнал.

Преимущества стратегии

Такая стратегия сочетает развороты и пересечения индикаторов, комплексно оценивая ценовую информацию и показатели индикаторов, что позволяет эффективно отфильтровывать ложные сигналы, выявлять потенциальные разворотные возможности и повышать доходность.

Конкретные преимущества:

- Улавливает рыночные развороты, быстро реагирует, не требуя длительного ожидания в боковом тренде.

- Перекрёстная верификация двух подстратегий повышает точность сигналов.

- Сочетание анализа ценовой динамики и индикаторов повышает процент выигрышных сделок.

Риски стратегии

Данная стратегия также имеет определённые риски:

- При резких колебаниях рынка направление разворота в краткосрочной перспективе трудно определить, что может привести к ошибочным сигналам.

- Неправильная настройка параметров индикаторов также влияет на качество сигналов.

- Невозможность точно определить момент разворота создаёт временной риск.

Для управления этими рисками можно использовать корректировку параметров индикаторов, установку стоп-лоссов и другие методы.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Настройка параметров индикаторов, оптимизация комбинаций параметров.

- Добавление других индикаторов для фильтрации сигналов, например, индикаторов объёма.

- Настройка параметров индикаторов в зависимости от особенностей конкретного инструмента и рыночных условий.

- Внедрение стоп-стратегий для контроля рисков.

- Использование методов машинного обучения для оценки сигналов.

Заключение

Стратегия улавливания разворота с пересечением комплексно использует преимущества нескольких стратегий, обеспечивая высокую прибыльность при контроле рисков. Путём постоянной оптимизации и доработки можно создать эффективную стратегию, соответствующую собственному стилю, чтобы уверенно адаптироваться к изменчивой рыночной среде.

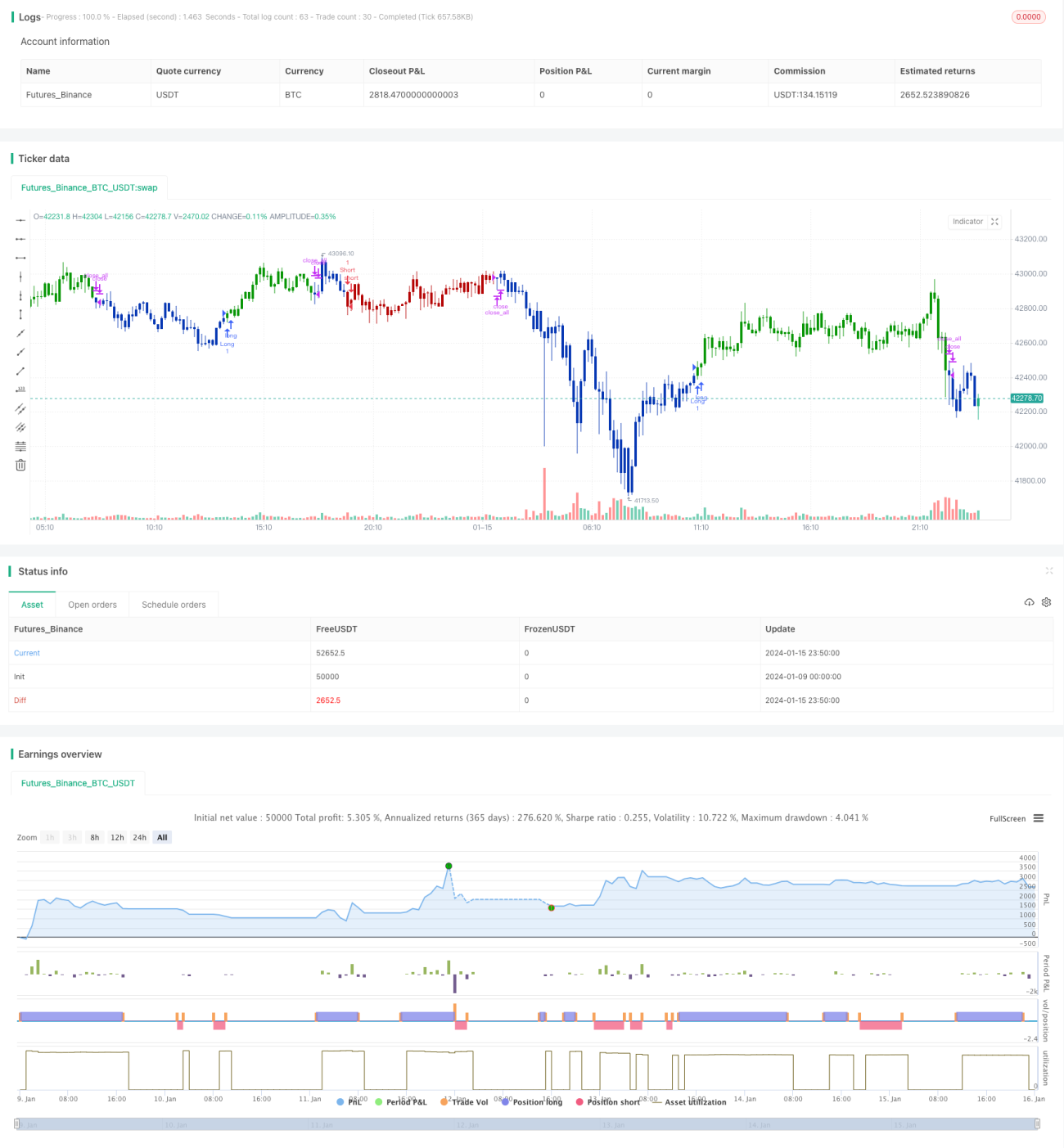

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2021

// This is combo strategies for get a cumulative signal. - 1