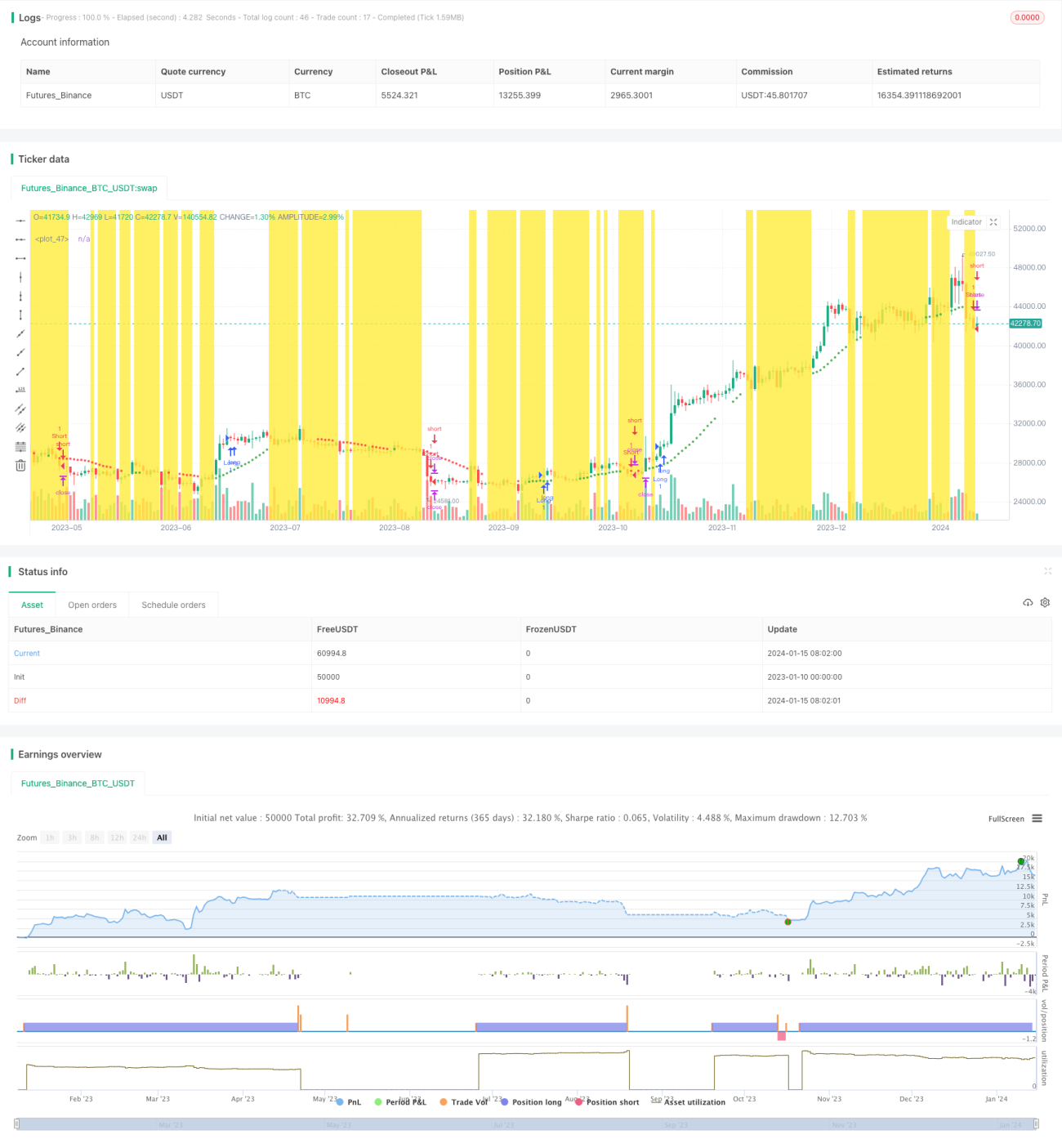

Стратегия прорыва двойной скользящей средней на основе волатильности ATR и отклонения тренда HMA

Обзор

Данная стратегия представляет собой количественную торговую стратегию, объединяющую сигналы пробоя двойных скользящих средних с фильтрацией волатильности ATR и трендовым отклонением HMA. Стратегия использует две скользящие средние с разными периодами для формирования торговых сигналов, применяет индикатор волатильности ATR для отсеивания части ложных сигналов и использует HMA для определения направления тренда, избегая контртрендовых операций.

Принцип стратегии

В стратегии используется скользящая средняя с периодом 37 в качестве базовой линии. Когда цена пробивает эту линию снизу вверх, генерируется сигнал на покупку; при пробое сверху вниз — сигнал на продажу. Для фильтрации ложных сигналов стратегия устанавливает условие: после пробоя базовой линии цена должна продолжить движение в том же направлении на расстояние, превышающее 2×ATR, чтобы сигнал считался подтверждённым и был сгенерирован ордер. Кроме того, стратегия использует HMA с периодом 11 для определения общего тренда. Только когда пробой цены через базовую линию совпадает по направлению с сигналом HMA, сигнал подтверждается и генерируется ордер, что позволяет избежать убытков от контртрендовых действий.

В части фиксации прибыли стратегия поддерживает возможность использования одного, двух или даже трёх уровней тейк-профита с разными ценами. Для стоп-лосса стратегия напрямую использует верхнюю и нижнюю линии канала в качестве уровней стоп-лосса для длинных и коротких позиций.

Анализ преимуществ стратегии

По сравнению со стратегией пробоя одной скользящей средней, данная стратегия добавляет фильтрацию волатильности ATR при генерации сигналов, что позволяет отсеять большинство ложных сигналов. Это хорошо согласуется с визуальным анализом свечных паттернов, что обеспечивает более высокую процентную ставку выигрышных сделок. Одновременное добавление HMA для оценки трендового отклонения позволяет избежать открытия позиций против тренда, что значительно сокращает ненужные убытки. В части фиксации прибыли стратегия поддерживает установку нескольких уровней тейк-профита, что в определённой степени позволяет зафиксировать больше прибыли.

Анализ рисков и способы их решения

Основной риск стратегии заключается в том, что фильтрация волатильности ATR может отсеять часть эффективных сигналов, в результате чего стратегия не сможет своевременно открыть позицию. Кроме того, эффективность HMA в определении общего тренда не всегда очевидна: иногда цена лишь корректируется в краткосрочной перспективе, а не разворачивает тренд, что может привести к ненужным проигрышам. Для снижения указанных рисков можно уменьшить параметры фильтрации волатильности ATR, расширив диапазон волатильности, чтобы больше свечных паттернов проходили проверку и генерировали ордера. Также можно скорректировать параметры периода HMA, используя более длительный период для определения общего тренда, чтобы избежать помех от краткосрочных коррекций.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Протестировать большее количество комбинаций параметров для поиска оптимального набора. Например, длина базовой скользящей средней, период ATR, коэффициент фильтрации волатильности — всё это регулируемые параметры.

-

Добавить больше фильтрующих индикаторов или осцилляторов для оценки рыночных условий, что дополнительно повысит надёжность стратегии.

-

Оптимизировать настройки параметров фиксации прибыли. Провести дальнейшее тестирование различных количеств и ценовых уровней тейк-профитов.

-

Объединить с моделью машинного обучения для генерации более эффективных торговых сигналов.

Заключение

Данная стратегия объединяет основной сигнал пробоя двойных скользящих средних, фильтрацию ложных сигналов с помощью ATR и оценку трендового отклонения с помощью HMA для избегания контртрендового открытия позиций. Это очень практичная количественная торговая стратегия. Стратегия имеет большой простор для оптимизации параметров, её эффективность может быть повышена, что заслуживает дальнейшего исследования и совершенствования в процессе внедрения.

- 1