Стратегия на основе пересечения полос Боллинджера со средним значением индикатора PB

Обзор

Данная стратегия рассчитывает среднее значение индикатора PB и верхнюю/нижнюю границы полос Боллинджера, определяет пересечения (золотое/мертвое) между индикатором PB и границами полос, генерируя сигналы на покупку и продажу. Когда индикатор PB пробивает среднюю или нижнюю границу полосы Боллинджера вверх, формируется сигнал на покупку; когда индикатор PB пробивает среднюю или верхнюю границу вниз, формируется сигнал на продажу.

Принцип стратегии

Ключевым индикатором стратегии является среднее значение PB. Оно сочетает стабильность скользящих средних с чувствительностью индикатора PB, используя разность скользящих средних двух разных периодов (быстрой и медленной) для выражения тренда изменения цены и оценки соотношения быков/медведей.

Стратегия также применяет полосы Боллинджера для оценки состояний перекупленности/перепроданности акций. Полосы Боллинджера состоят из трех линий: средней, верхней и нижней. Средняя линия – это скользящая средняя за n дней; верхняя и нижняя линии рассчитываются на основе средней и исторической волатильности. Когда цена приближается к верхней границе – зона перекупленности, к нижней – перепроданности, а вблизи средней линии – разумный ценовой диапазон.

Таким образом, стратегия умело использует среднее PB для определения тренда роста/падения цены, дополняя его полосами Боллинджера для выявления зон перекупленности/перепроданности, и на основе их комбинированных сигналов находит точки входа/выхода. Это типичная торговая стратегия на основе числовых индикаторов.

Преимущества

Основные преимущества стратегии:

- Высокая чувствительность за счет использования среднего PB для определения изменения тренда цены.

- Дополнительное использование полос Боллинджера для идентификации зон перекупленности/перепроданности повышает точность точек входа/выхода.

- Простота реализации и применения.

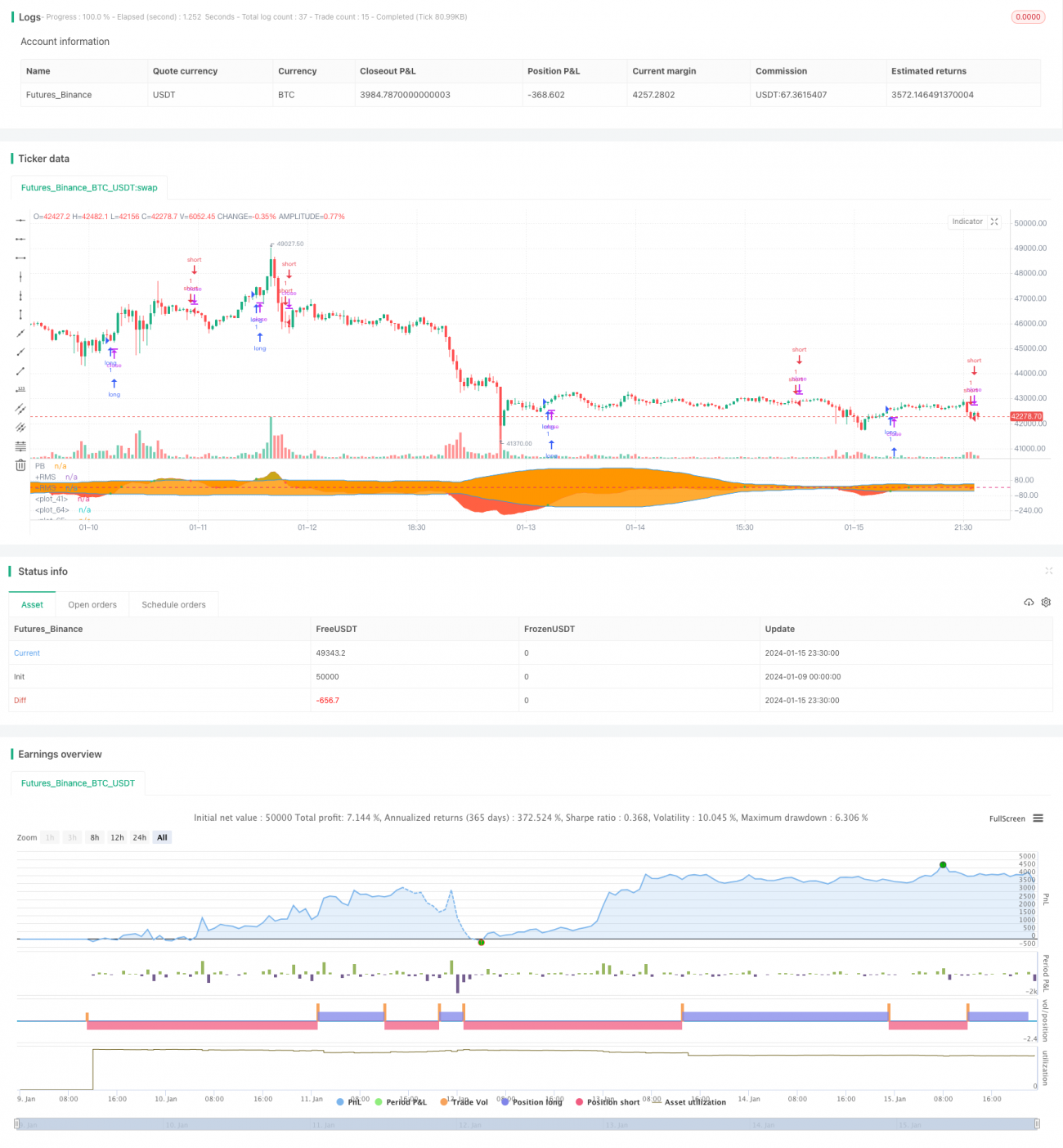

- Данные бэктестинга показывают значительную доходность.

Анализ рисков

Основные риски стратегии:

- Индикатор среднего PB и полосы Боллинджера основаны на исторических данных; при резких колебаниях цены могут генерировать ложные сигналы.

- Оба индикатора чувствительны к настройкам параметров; неправильный выбор может привести к избыточным ошибочным сделкам.

- В период реализации стратегии макроэкономические изменения (экономические кризисы, изменения политики) могут существенно повлиять на цену акций, что может привести к неэффективности стратегии.

Для снижения рисков можно оптимизировать параметры, строго устанавливать стоп-лоссы, учитывать макрофакторы, применять ручной мониторинг.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров среднего PB и полос Боллинджера для поиска наилучшей комбинации.

- Добавление дополнительных фильтрующих индикаторов (MACD, KDJ и др.) для повышения эффективности.

- Внедрение механизма стоп-лосса для контроля убытков по каждой сделке.

- Использование индикаторов более крупных таймфреймов для определения общего направления и избегания торговли против тренда.

Заключение

Стратегия в целом показывает хорошие результаты: она основана на среднем PB, дополнена полосами Боллинджера, проста в применении, чувствительна и демонстрирует неплохие показатели на бэктестах. Благодаря постоянной оптимизации параметров, добавлению вспомогательных индикаторов, строгим стоп-лоссам и другим мерам можно дополнительно повысить доходность и стабильность. Стратегия заслуживает проверки на реальном счете и практического применения.

- 1