Краткосрочная торговая стратегия на основе улучшенного индикатора MACD

Обзор

Стратегия обратного импульсного трейдинга (Reverse Momentum Trading Strategy) представляет собой краткосрочную торговую стратегию, основанную на модифицированном индикаторе MACD. Данная стратегия заимствует идеи, предложенные Уильямом Блау в его книге «Импульс, направление и дивергенция» (Momentum, Direction and Divergence), используя взаимосвязь между ценой и импульсом для построения пользовательского индикатора MACD, противоположного по смыслу стандартному MACD. При формировании индикатором сигналов на покупку или продажу выполняются обратные операции: покупка по сигналу на продажу, продажа по сигналу на покупку.

Принцип стратегии

Ключевым индикатором стратегии является модифицированный MACD, формула которого выглядит следующим образом:

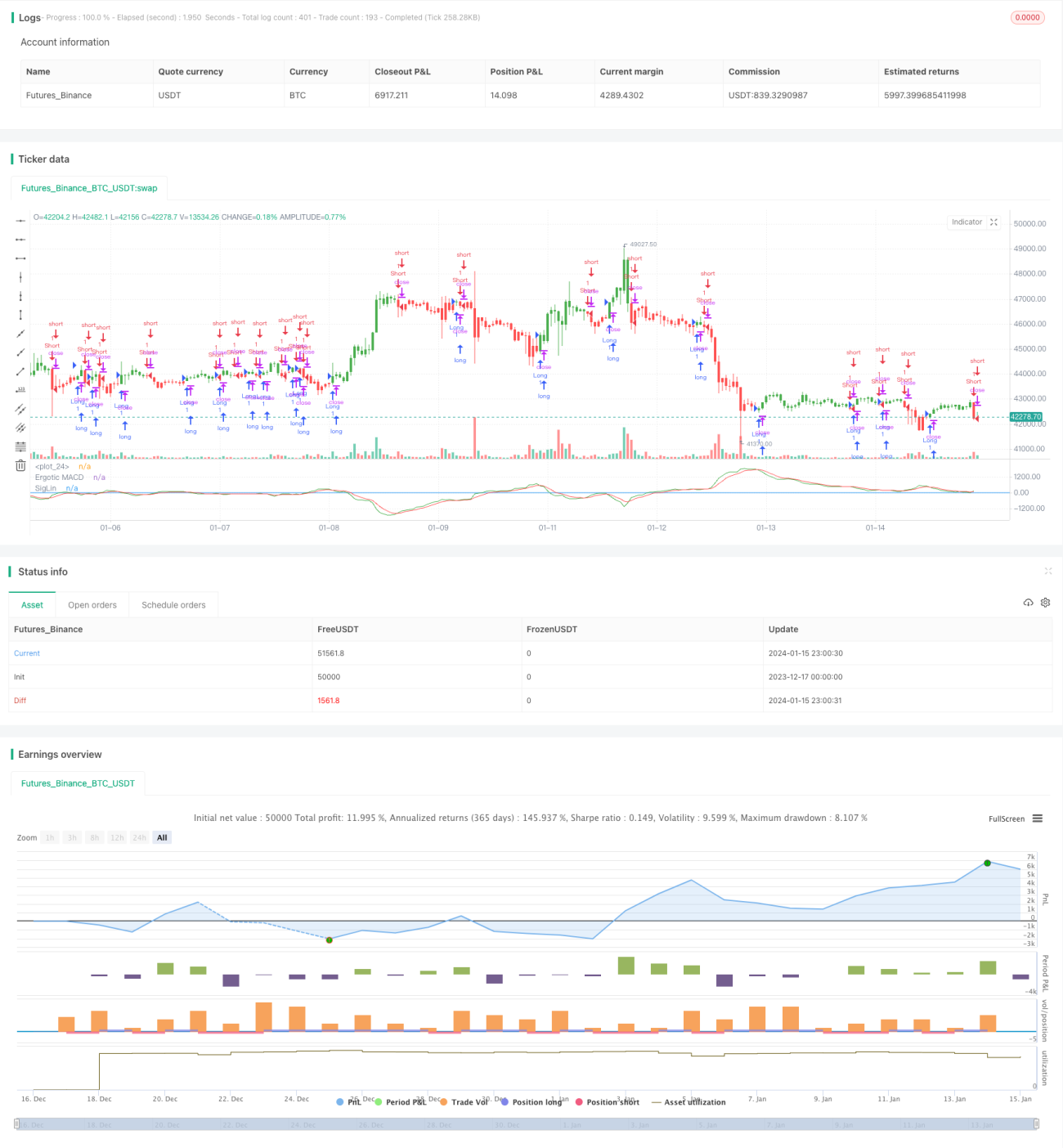

fastMA = ema(close, 32)

slowMA = ema(close, 5)

xmacd = fastMA - slowMA

xMA_MACD = ema(xmacd, 5)

где fastMA – экспоненциальная скользящая средняя за 32 периода, slowMA – экспоненциальная скользящая средняя за 5 периодов. Разность двух скользящих средних образует xmacd, затем для xmacd вычисляется экспоненциальная скользящая средняя за 5 периодов, что даёт xMA_MACD.

При пересечении xmacd снизу вверх xMA_MACD формируется сигнал на продажу, при пересечении xmacd сверху вниз xMA_MACD – сигнал на покупку. Смысл этих сигналов противоположен стандартному индикатору MACD, где пересечение снизу вверх даёт сигнал на покупку, а сверху вниз – на продажу.

Преимущества стратегии

- Использование взаимосвязи цены и импульса позволяет выявлять потенциальные точки разворота тренда.

- Более научная настройка модифицированного MACD с оптимизированными параметрами снижает количество ложных сигналов.

- Уникальный подход с обратными операциями повышает диверсификацию системы стратегий.

- Возможность получения прибыли как в трендовом рынке, так и в боковом движении.

Риски стратегии

- Высокий риск обратных операций требует осторожного применения.

- Необходимо избегать слишком узких стоп-лоссов, которые могут быть сработаны. Рекомендуется расширить диапазон стоп-лосса, чтобы снизить риск блокировки позиции.

- Следует опасаться пропуска сигналов разворота, что может привести к упущению возможностей. Оптимизация параметров поможет сократить количество пропущенных сигналов.

- Необходимо предотвращать убытки из-за низкой эффективности. Проверка параметров на разных инструментах позволит выбрать наиболее эффективные для торговли.

Направления оптимизации стратегии

- Тестирование различных комбинаций коротких и длинных периодов для оптимизации формы индикатора.

- Добавление индикаторов определения тренда, чтобы избегать обратных сделок в периоды резких колебаний рынка.

- Комбинирование с волновой теорией, уровнями поддержки/сопротивления и другими техническими индикаторами для оценки потенциальных разворотов.

- Оптимизация механизма стоп-лосса для предотвращения его агрессивного срабатывания.

Заключение

Стратегия обратного импульсного трейдинга интегрирует несколько теорий технического анализа и индикаторных сигналов, улавливая моменты разворота при расхождении цены и импульса. Данная стратегия отличается новизной и имеет высокую практическую ценность. Однако обратные операции сопряжены с большим риском, поэтому для получения стабильной доходности необходимы строгий мани-менеджмент, тщательная оптимизация параметров и контроль рисков.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book- 1