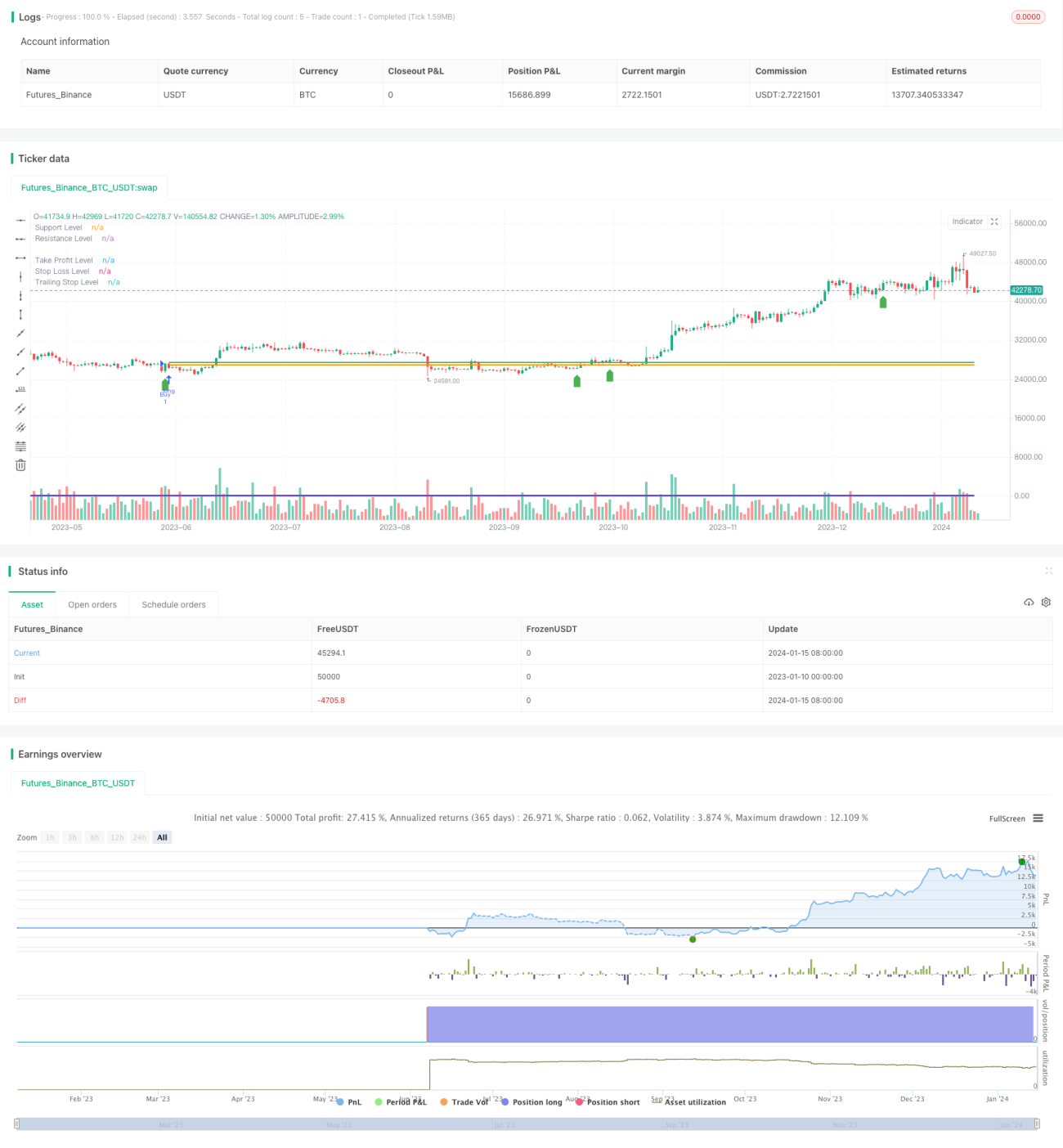

Разворотная стратегия, основанная на скользящих средних, ценовых паттернах и объёме

Обзор

Эта стратегия использует комбинацию скользящих средних, ценовых паттернов и объема для выявления точек разворота рынка. Когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх, формируется бычий поглощающий паттерн, пробивается уровень сопротивления и увеличивается объем торгов, стратегия открывает длинную позицию; наоборот, когда быстрая скользящая средняя пересекает медленную сверху вниз, формируется медвежий поглощающий паттерн, пробивается уровень поддержки и растет объем, стратегия открывает короткую позицию.

Принцип

Основная идея стратегии заключается в использовании комбинации трех факторов – системы скользящих средних, ценовых паттернов и объема – для выявления потенциальных точек разворота. В частности, золотое пересечение и смертельное пересечение скользящих средних позволяют определить смену тренда. Ценовые паттерны «бычье поглощение» и «медвежье поглощение» обычно сигнализируют о краткосрочном развороте. Значительный приток объема также часто предшествует грядущему развороту тренда. Совместное использование этих трех сигналов позволяет относительно точно уловить момент разворота.

С точки зрения логики кода, сначала вычисляются быстрая и медленная скользящие средние. Затем задаются условия для бычьего и медвежьего поглощения. Также устанавливаются условия для уровней поддержки/сопротивления и увеличения объема. Когда выполняются условия золотого пересечения скользящих средних, бычьего поглощения, пробоя сопротивления и роста объема, генерируется сигнал на покупку; при выполнении условий смертельного пересечения, медвежьего поглощения, пробоя поддержки и роста объема – сигнал на закрытие позиции.

Преимущества

Главное преимущество данной стратегии – использование комбинации множества сигналов для выявления разворота, что позволяет эффективно снизить количество ложных сигналов. В частности, опора только на один из факторов – скользящие средние, ценовые паттерны или объем – легко приводит к ошибочным торговым сигналам. Но если все три сигнала появляются одновременно, вероятность успешного предсказания разворота значительно возрастает.

Кроме того, стратегия одновременно использует два фактора – тренд и разворот. До появления сигнала разворота должен сначала существовать тренд. То есть стратегия ищет возможности разворота только на фоне тренда. Это также снижает случайность и повышает вероятность получения прибыли.

Риски

Основной риск стратегии – неудачный разворот, когда после сигнала на покупку цена продолжает падать, а после сигнала на продажу – продолжает расти. Обычно это происходит из-за ошибочной оценки: сигнал разворота оказывается ложным или всего лишь краткосрочной коррекцией, после которой тренд возобновляется.

Решение заключается в настройке параметров скользящих средних для выявления более долгосрочного тренда, а также в установке адекватного стоп-лосса, чтобы своевременно выйти из позиции в случае неудачного разворота. Кроме того, можно добавить дополнительные факторы подтверждения разворота, например, ценовые паттерны на старших таймфреймах.

Оптимизация

Стратегию можно оптимизировать по следующим направлениям:

-

Настройка параметров скользящих средних для определения более подходящих кратко- и долгосрочных периодов.

-

Тестирование различных алгоритмов расчета уровней поддержки/сопротивления, например, уровней Парето.

-

Использование различных индикаторов объема, таких как индикатор накопления/распределения (OBV), осциллятор объема и т.д.

-

Добавление дополнительных сигналов подтверждения разворота, например, ценовых паттернов на старших таймфреймах, резкого увеличения объема и т.д.

-

Использование фьючерсов на фондовые индексы для межрыночного подтверждения, чтобы подтвердить разворот отдельной акции.

Тестирование различных комбинаций параметров позволит дополнительно оптимизировать стратегию, повысив норму прибыли и процент выигрышных сделок.

Заключение

Данная стратегия объединяет три фактора – систему скользящих средних, ценовые паттерны и объем – для выявления разворотов, обеспечивая эффективное сочетание множества сигналов. Она ищет возможности разворота только на фоне тренда, избегая случайных сделок. После дальнейшей оптимизации параметров и добавления подтверждающих факторов эта стратегия может стать весьма практичной краткосрочной разворотной стратегией.

- 1