Стратегия следования за трендом с двойным подтверждением разворота

Обзор

Стратегия отслеживания разворота с двойным подтверждением объединяет стратегию разворота 123 и стратегию пробоя уровней поддержки/сопротивления, обеспечивая двойное подтверждение сигналов разворота цены, что позволяет отфильтровать часть шумовых торговых сигналов и повысить процент успешных сделок.

Стратегия в основном применяется для средне- и долгосрочной торговли. Когда цена формирует сигнал разворота, одновременно проверяется пробой ключевых уровней поддержки или сопротивления, и только после двойного подтверждения генерируется торговый сигнал.

Принцип стратегии

Стратегия отслеживания разворота с двойным подтверждением состоит из двух частей:

-

Стратегия разворота 123

Сравнивая цены закрытия двух предыдущих свечей, определяется, сформировался ли разворотный паттерн. Затем с помощью стохастического осциллятора оценивается волатильность для фильтрации ложных сигналов.

-

Стратегия пробоя уровней поддержки/сопротивления

Для расчета уровней поддержки и сопротивления используются максимальная, минимальная и цена закрытия предыдущего дня. Отслеживается пробой ценой этих ключевых уровней.

Когда цена одновременно удовлетворяет торговым сигналам обеих стратегий, считается, что сигнал разворота получил двойное подтверждение, и формируется окончательный торговый приказ.

Преимущества стратегии

- Двойное подтверждение сигнала обеспечивает более высокую надежность

- Отслеживание разворота позволяет своевременно улавливать моменты смены тренда

- Стохастический осциллятор помогает эффективно фильтровать ложные пробои

Риски стратегии

- Двойное подтверждение приводит к отсеиванию небольшого числа возможностей

- Риск неудачного разворота при сильном тренде

Путем оптимизации параметров можно настроить строгость двойного подтверждения, балансируя процент успешных сделок и количество прибыльных операций.

Оптимизация стратегии

- Настройка параметров стохастического осциллятора для оптимизации фильтрации волатильности

- Тестирование расчета уровней поддержки/сопротивления на разных таймфреймах

- Добавление стоп-лосса для снижения риска разворота при сильном тренде

Заключение

Стратегия отслеживания разворота с двойным подтверждением успешно объединяет преимущества разворотных паттернов и пробоя ключевых уровней, повышая качество сигналов при сохранении достаточного количества сделок. Она подходит для средне- и долгосрочной трендовой торговли. Настройка параметров и добавление стоп-лосса могут дополнительно повысить стабильность и практическую применимость стратегии.

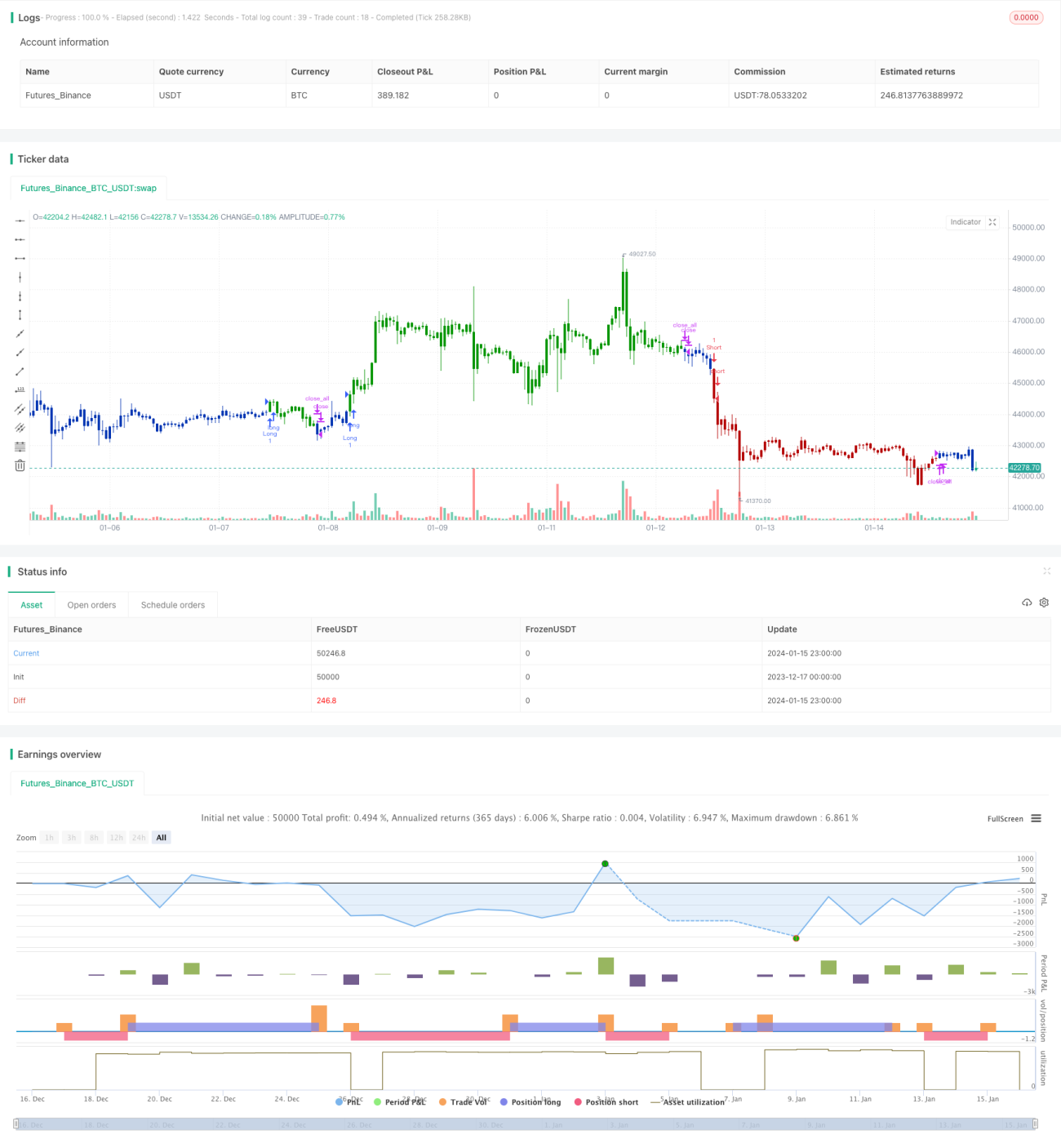

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal. - 1