Короткая стратегия отката на основе EMA

Обзор

Данная стратегия использует 50-периодную скользящую среднюю EMA и цену закрытия свечей для принятия решений. Когда цена пробивает EMA сверху вниз, открывается короткая позиция. Ожидается коррекция цены на 2–3 свечи, после чего, если появляется поглощающий паттерн, сразу после закрытия этой свечи открывается короткая позиция для краткосрочной торговли.

Принцип стратегии

Сначала рассчитывается 50-периодная EMA. Затем определяется, произошёл ли пробой цены сверху вниз через эту EMA. Если пробой состоялся, он фиксируется как «медвежий импульс». Далее проверяется, последовал ли за этим восходящий откат. Если амплитуда отката превышает минимум предыдущей свечи, это фиксируется как сигнал отката. После отката дополнительно оценивается, образуют ли последующие 1–2 свечи поглощающий паттерн. Если поглощение сформировано, фиксируется сигнал поглощения. Когда одновременно выполняются три условия – медвежий импульс, откат и поглощение – после закрытия поглощающей свечи открывается короткая позиция для краткосрочной торговли.

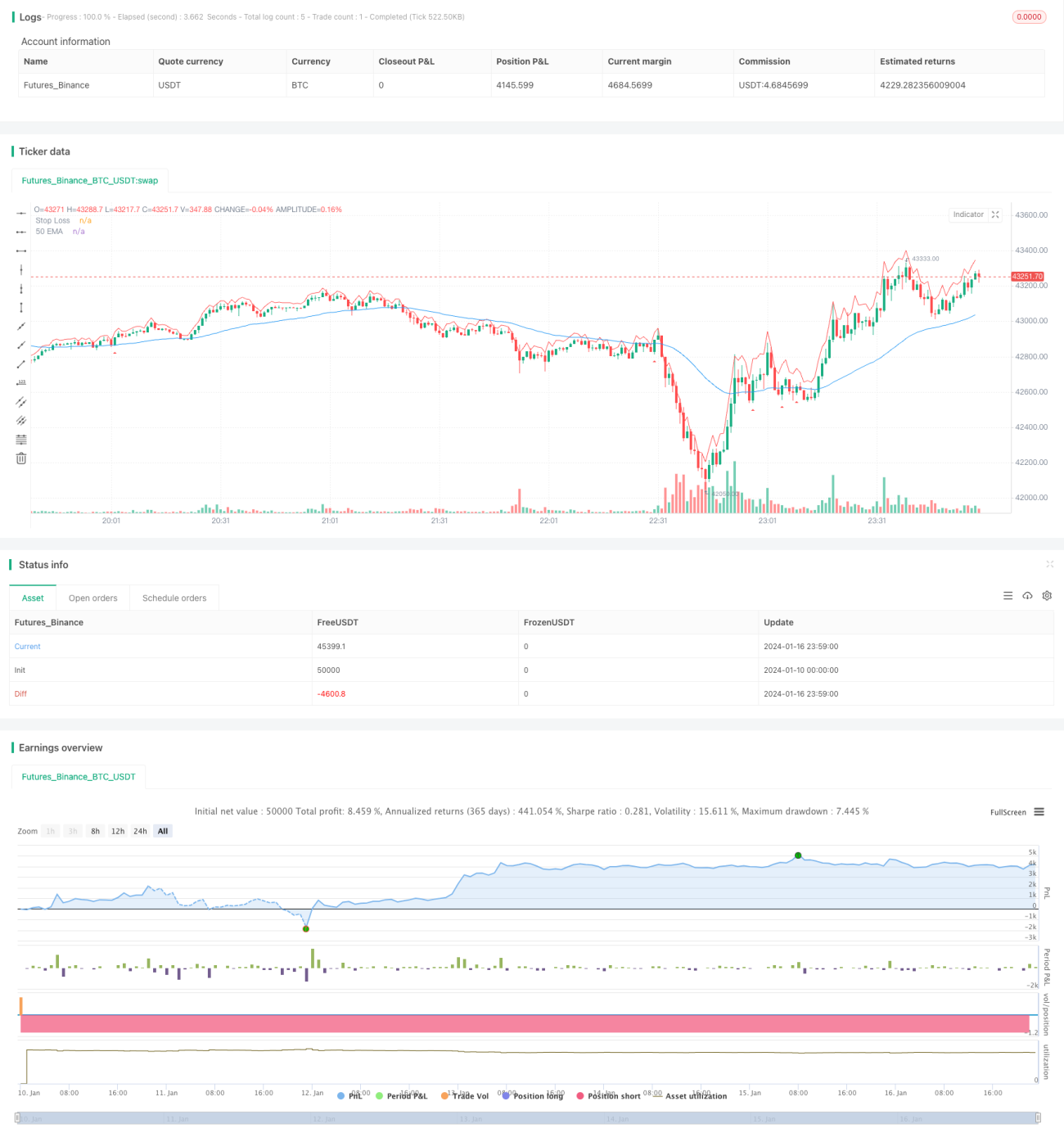

Стратегия отображает 50-периодную EMA. При возникновении сигнала на продажу под свечой рисуется красный треугольник, направленный вниз. Также устанавливается стоп-лосс и отображается красная линия стоп-лосса.

Преимущества

Стратегия объединяет определение тренда и паттерны ценообразования, что позволяет эффективно выявлять моменты разворота тренда. Сначала EMA задаёт направление тренда, а затем во время отката сигнал подаётся на основе поглощающего паттерна, что помогает избежать ложных пробоев. Чёткий стоп-лосс и контроль просадок. Подходит для краткосрочной торговли.

Анализ рисков

Стратегия в основном полагается на EMA для определения направления тренда. При резких пробоях возможны ложные сигналы. Определение поглощающего паттерна субъективно; количество и глубина таких свечей требуют оптимизации параметров. Положение стоп-лосса также необходимо корректировать в зависимости от волатильности рынка. В целом стратегия лучше работает на стабильных рынках (например, индексных) и подходит для краткосрочной торговли.

Можно улучшить результаты, оптимизируя параметры EMA, количество свечей отката, количество свечей поглощения и т.д. Также стоит рассмотреть добавление других индикаторов для оценки тренда и сигналов отката.

Направления оптимизации

- Оптимизация периода EMA: тестировать различные периоды (30, 40, 60) для поиска наилучшего.

- Оптимизация количества свечей отката: тестировать 2–5 свечей для нахождения оптимального сигнала отката.

- Оптимизация количества свечей поглощения: тестировать 1–3 свечи для нахождения лучшего сигнала поглощения.

- Оптимизация множителя стоп-лосса: тестировать стоп-лосс в диапазоне 0,5–2 ATR для нахождения оптимального уровня.

- Добавление других индикаторов (MACD, KDJ и т.п.) для повышения точности сигналов.

- Тестирование на разных инструментах: индексы, нефть, драгоценные металлы и т.д. для расширения применимости.

Заключение

Данная стратегия сначала использует EMA для определения направления тренда, а затем комбинирует откат и поглощающий паттерн для подачи сигнала на продажу. Это классическая стратегия разворота тренда, которая объединяет трендовый анализ и паттерны ценообразования, позволяя эффективно ловить моменты разворота. При оптимизации параметров стратегия может показывать неплохие результаты. В целом она проста в исполнении, риск контролируем и хорошо подходит для краткосрочной торговли. Её преимущества – своевременный вход в разворотные движения и чёткая точка стоп-лосса. Стратегия имеет определённую практическую ценность.

- 1