Двухфакторная стратегия отслеживания моментума и разворота

Обзор

Данная стратегия комплексно использует факторы разворота цены по объёму и моментума, формируя двухфакторную модель, предназначенную для выявления возможностей краткосрочного разворота и среднесрочной/долгосрочной персистентности. Стратегия сначала применяет паттерн 123 для определения сигналов краткосрочного разворота цены, затем использует индикатор Laguerre RSI для оценки среднесрочного/долгосрочного тренда, в итоге эффективно объединяя сигналы двух факторов.

Принцип стратегии

Стратегия состоит из двух частей:

-

Фактор разворота по паттерну 123

Эта часть определяет сигналы краткосрочного разворота цены путем анализа изменений цен закрытия за последние два дня. В частности, если цена закрытия предыдущего дня ниже цены закрытия поза предыдущего дня, а цена закрытия текущего дня выше цены закрытия предыдущего дня, то это считается сигналом разворота вверх. Индикатор Stoch используется для вспомогательного анализа.

-

RSI-фактор на основе фильтра Лагерра

Данная часть строит более чувствительный индикатор RSI. Традиционный RSI обладает низкой чувствительностью к изменениям цены, тогда как фильтр Лагерра позволяет построить индикатор с использованием меньшего количества исторических данных, тем самым повышая чувствительность к изменениям цены. Новый RSI используется для оценки среднесрочного/долгосрочного тренда.

В итоге стратегия объединяет сигналы обеих частей, обеспечивая, чтобы при краткосрочном развороте общий тренд не менялся, тем самым захватывая возможности отскока.

Преимущества стратегии

Главное преимущество стратегии – успешное сочетание фактора разворота и фактора тренда. Фактор разворота позволяет улавливать ценовые отскоки после краткосрочных коррекций, а фактор тренда гарантирует, что общее направление (лонг/шорт) не изменится. По сравнению с одиночными моделями разворота или моментума, данная двухфакторная модель повышает точность открытия позиций при снижении ложных сигналов.

Кроме того, включение индикатора Laguerre RSI увеличивает чувствительность модели к изменениям цены, что особенно важно для высокочастотной торговли.

Анализ рисков

Основной риск стратегии заключается в возможном расхождении сигналов двух факторов. Особенно в периоды рыночных колебаний, когда краткосрочные цены часто разворачиваются, а среднесрочный/долгосрочный тренд также может измениться. В таких ситуациях высока вероятность ошибочного сочетания сигналов или их запаздывания. Это может привести к генерации неверных сигналов, упущению наилучших моментов входа или ненужным потерям.

Кроме того, неправильный выбор параметров может привести к ухудшению результатов стратегии. Параметры технических индикаторов для фактора разворота и фактора тренда требуют отдельной оптимизации и тестирования; неверные комбинации параметров могут значительно снизить эффективность стратегии.

Направления оптимизации

Дальнейшая оптимизация стратегии в основном направлена на фильтрацию сигналов и выбор параметров. Можно рассмотреть добавление дополнительных условий фильтрации, которые будут работать при расхождении сигналов двух факторов, обеспечивая открытие позиций только в ситуациях высокой уверенности. Это значительно снизит долю ложных сигналов.

Что касается выбора параметров, можно применить методы машинного обучения и научных экспериментов для систематического тестирования различных комбинаций параметров и поиска оптимальных. Это требует высокой вычислительной мощности, но может существенно повысить стабильность стратегии.

Заключение

Данная стратегия успешно объединяет фактор разворота и фактор тренда, используя двухфакторную модель для захвата возможностей краткосрочного отскока и среднесрочной/долгосрочной персистентности. Внедрение фильтра Лагерра для RSI повысило чувствительность модели к изменениям цены. Дальнейшая работа будет сосредоточена на фильтрации сигналов и оптимизации параметров с целью усиления эффекта стратегии.

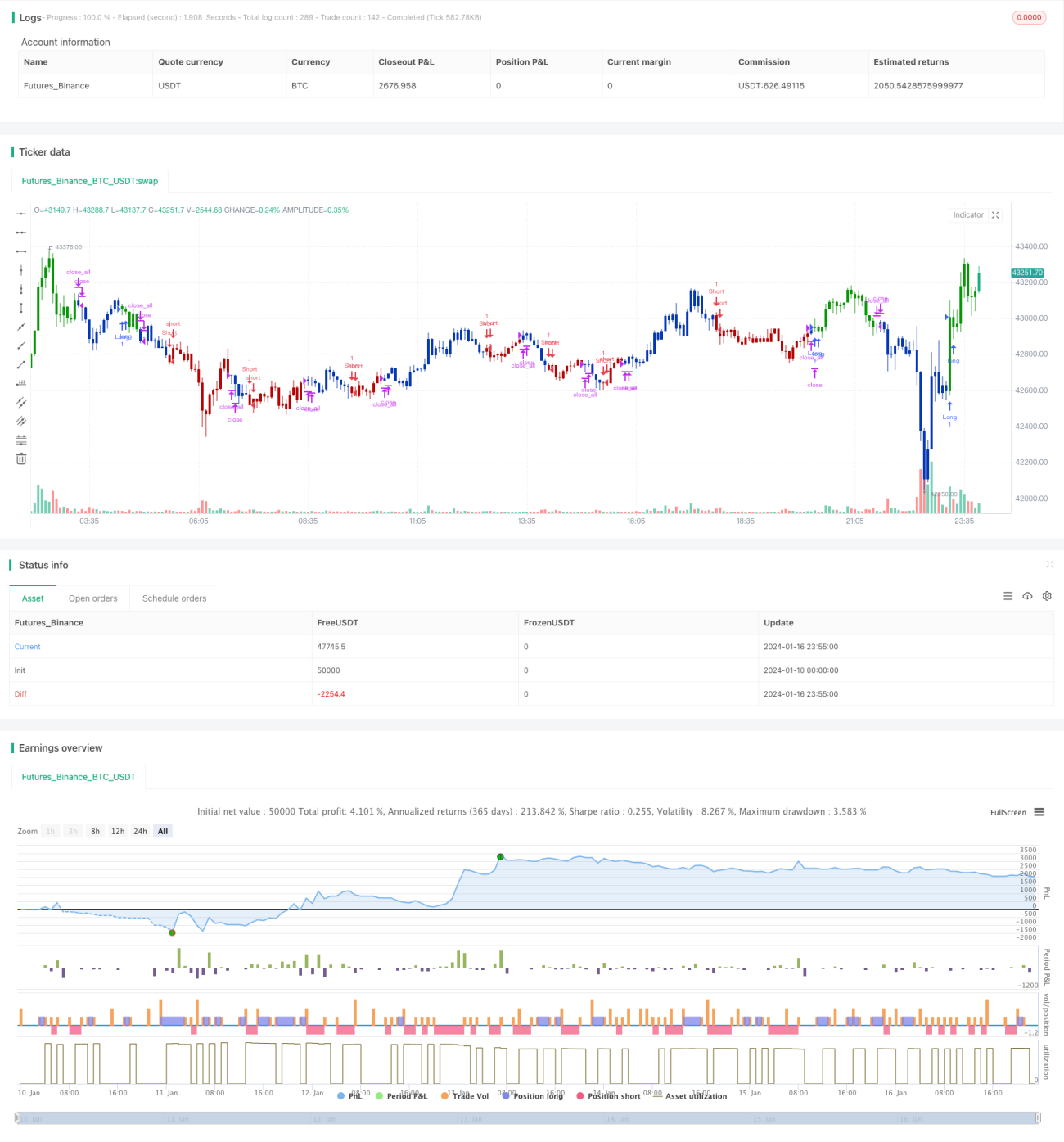

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal. - 1