Терпеливое отслеживание трендследящей стратегии

Обзор

Стратегия «Терпеливое следование за трендом» является трендовой следящей стратегией. Она использует комбинацию скользящих средних для определения направления тренда и индикатор CCI (Commodity Channel Index) для генерации торговых сигналов на основе перекупленности/перепроданности. Стратегия нацелена на крупные тренды и позволяет эффективно избегать попадания в ловушку на боковых рынках.

Принцип стратегии

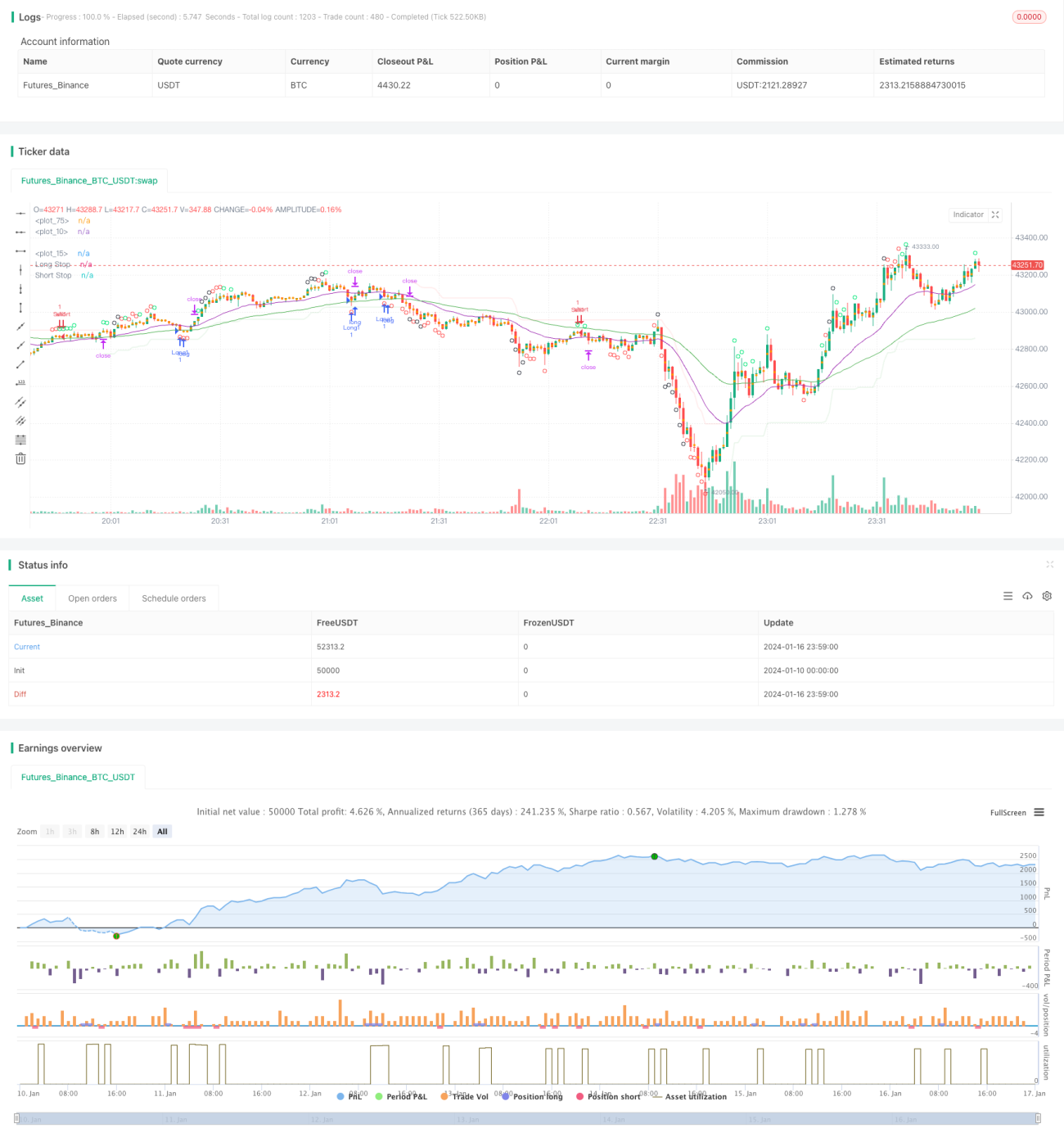

Стратегия использует комбинацию EMA с периодами 21 и 55 для определения направления тренда. Когда краткосрочная EMA находится выше долгосрочной EMA, определяется восходящий тренд; когда краткосрочная EMA находится ниже долгосрочной EMA – нисходящий тренд.

Индикатор CCI используется для определения состояний перекупленности/перепроданности. Пересечение CCI вверх линии -100 сигнализирует о перепроданности на дне, а пересечение вниз линии 100 – о перекупленности на вершине. В зависимости от различных уровней перекупленности/перепроданности CCI стратегия делит сигналы на три уровня силы.

При определении восходящего тренда, если CCI подает сильный сигнал перепроданности на дне, открывается длинная позиция. При определении нисходящего тренда, если CCI подает сильный сигнал перекупленности на вершине, открывается короткая позиция.

Стоп-лосс устанавливается по индикатору SuperTrend, а целевая прибыль – фиксированное количество пунктов.

Анализ преимуществ

Основные преимущества стратегии:

- Следование за крупными трендами, избегание ловушек.

- Индикатор CCI эффективно определяет точки разворота.

- Уровень стоп-лосса по SuperTrend установлен разумно.

- Фиксированный стоп-лосс и фиксированная фиксация прибыли, риск контролируем.

Анализ рисков

Основные риски стратегии:

- Вероятность ошибочного определения крупного тренда.

- Вероятность ложных сигналов индикатора CCI.

- Вероятность ненужного срабатывания стоп-лосса из-за слишком узкого или слишком широкого уровня.

- Вероятность того, что фиксированная фиксация прибыли не позволит постоянно следовать за трендом и получать прибыль.

Для снижения этих рисков можно оптимизировать параметры периодов EMA, параметры CCI, а также уровни стоп-лосса и тейк-профита. Также полезно ввести дополнительные индикаторы для подтверждения сигналов.

Направления оптимизации

Основные направления оптимизации стратегии:

- Тестирование различных комбинаций индикаторов для поиска более точного определения тренда и подтверждения сигналов.

- Использование динамического стоп-лосса и тейк-профита на основе ATR для лучшего следования за трендом и управления рисками.

- Внедрение моделей машинного обучения, обученных на исторических данных, для оценки вероятности тренда.

- Настройка параметров под различные инструменты.

Заключение

Стратегия «Терпеливое следование за трендом» в целом является очень практичной трендовой следящей стратегией. Она использует скользящие средние для определения направления крупного тренда, индикатор CCI для выявления сигналов разворота, а стоп-лосс по SuperTrend установлен разумно. Путем настройки параметров и комбинирования с несколькими индикаторами для подтверждения стратегию можно дополнительно оптимизировать, и она заслуживает долгосрочного отслеживания и проверки в реальной торговле.

- 1