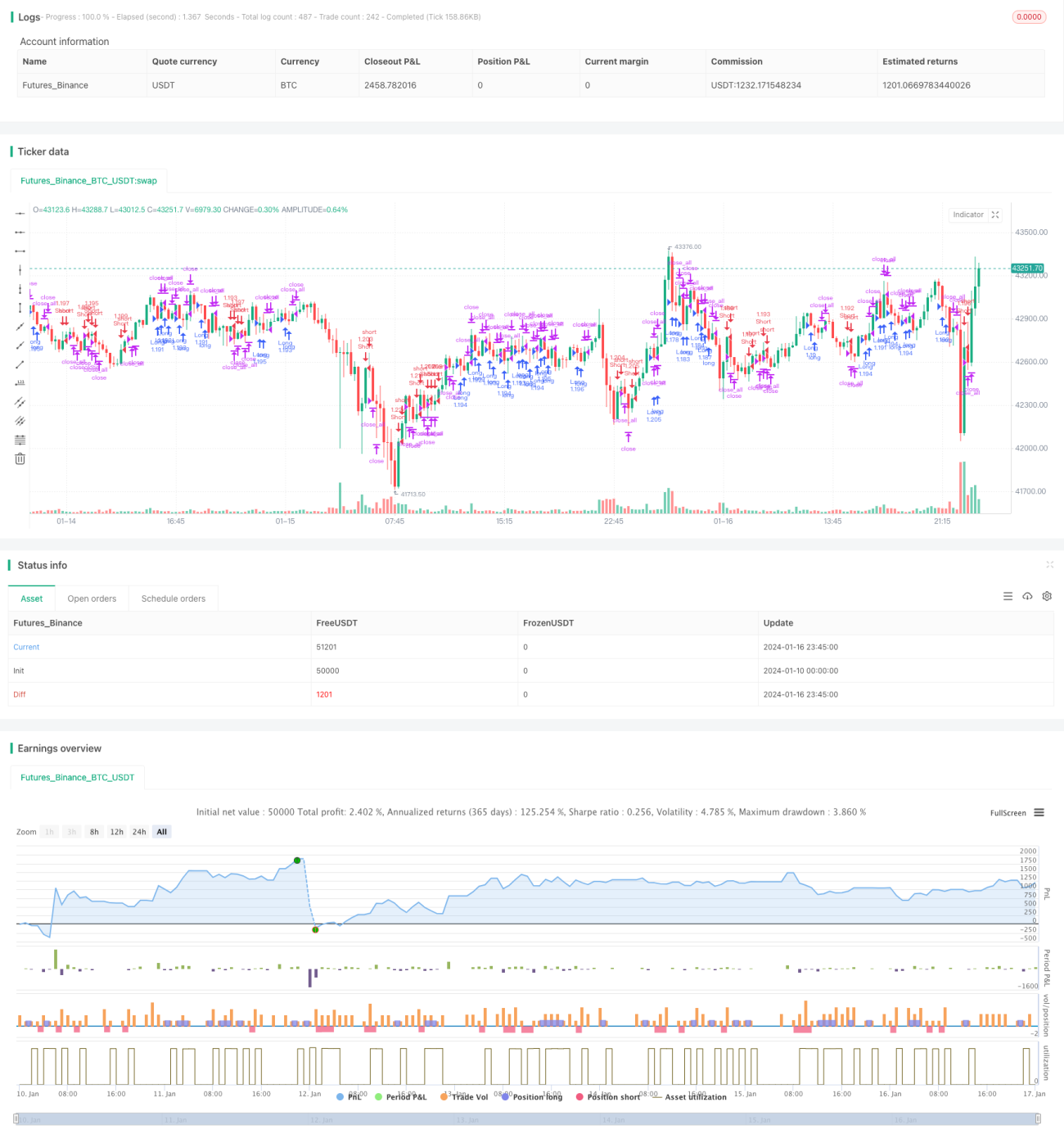

Стратегия количественной торговли на основе двойного прорыва RSI

Обзор

Стратегия прорыва двойного RSI — это количественная торговая стратегия, которая одновременно использует быстрый и медленный индикаторы RSI для генерации торговых сигналов. Стратегия формирует сигналы на основе прорыва между двумя индикаторами RSI, что позволяет отслеживать рыночные тренды.

Принцип стратегии

Стратегия одновременно применяет два индикатора RSI: период быстрого RSI равен 2, а период медленного RSI — 14. Торговые сигналы возникают при прорыве одного RSI через другой.

Когда медленный RSI больше 50, а быстрый RSI меньше 50, генерируется сигнал на покупку. Когда медленный RSI меньше 50, а быстрый RSI больше 50, генерируется сигнал на продажу. После открытия позиции, если появляется сигнал стоп-лосса (красный свечной столбец при убыточной длинной позиции или зелёный свечной столбец при убыточной короткой позиции), позиция закрывается.

Преимущества

- Использование зон перекупленности и перепроданности индикатора RSI для формирования сигналов позволяет избежать погони за ростом и продажи на падении.

- Сочетание быстрого и медленного RSI позволяет отслеживать изменения рыночного тренда, обеспечивая своевременные входы и выходы.

- Отслеживание среднесрочных и долгосрочных трендов позволяет избежать помех от краткосрочного рыночного шума.

- Наличие механизма стоп-лосса обеспечивает контроль рисков.

Риски и способы их решения

- Риск ложного прорыва. Решение: правильно выбрать параметры быстрого и медленного RSI, чтобы обеспечить истинный прорыв.

- Риск неправильной установки уровня стоп-лосса. Решение: разумно задать расстояние до стоп-лосса в зависимости от волатильности рынка.

- Риск спиральных убытков. Решение: не гнаться за ростом и не продавать на падении, следовать правилам стратегии при входах и выходах.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизировать параметры быстрого и медленного RSI для нахождения наилучшего сочетания.

- Добавить другие индикаторы для формирования более надёжных торговых сигналов.

- Использовать динамический стоп-лосс, корректируя его уровень в реальном времени в зависимости от рыночной волатильности.

Заключение

Стратегия прорыва двойного RSI использует быстрый и медленный RSI для отслеживания изменений рыночного тренда, формируя сигналы в зонах перекупленности и перепроданности, что позволяет эффективно избегать погони за ростом и продажи на падении. Кроме того, встроенный механизм стоп-лосса контролирует риски. Стратегия проста в реализации и подходит для количественной торговли. С помощью оптимизации параметров, комбинирования индикаторов и других методов можно дополнительно повысить коэффициент прибыльности стратегии.

- 1