Стратегия интеллектуального отслеживания двойного B

Это стратегия торговли с использованием индикатора полос Боллинджера. Стратегия направлена на выявление моментов резких колебаний цены с помощью полос Боллинджера и принятие соответствующих решений о покупке или продаже.

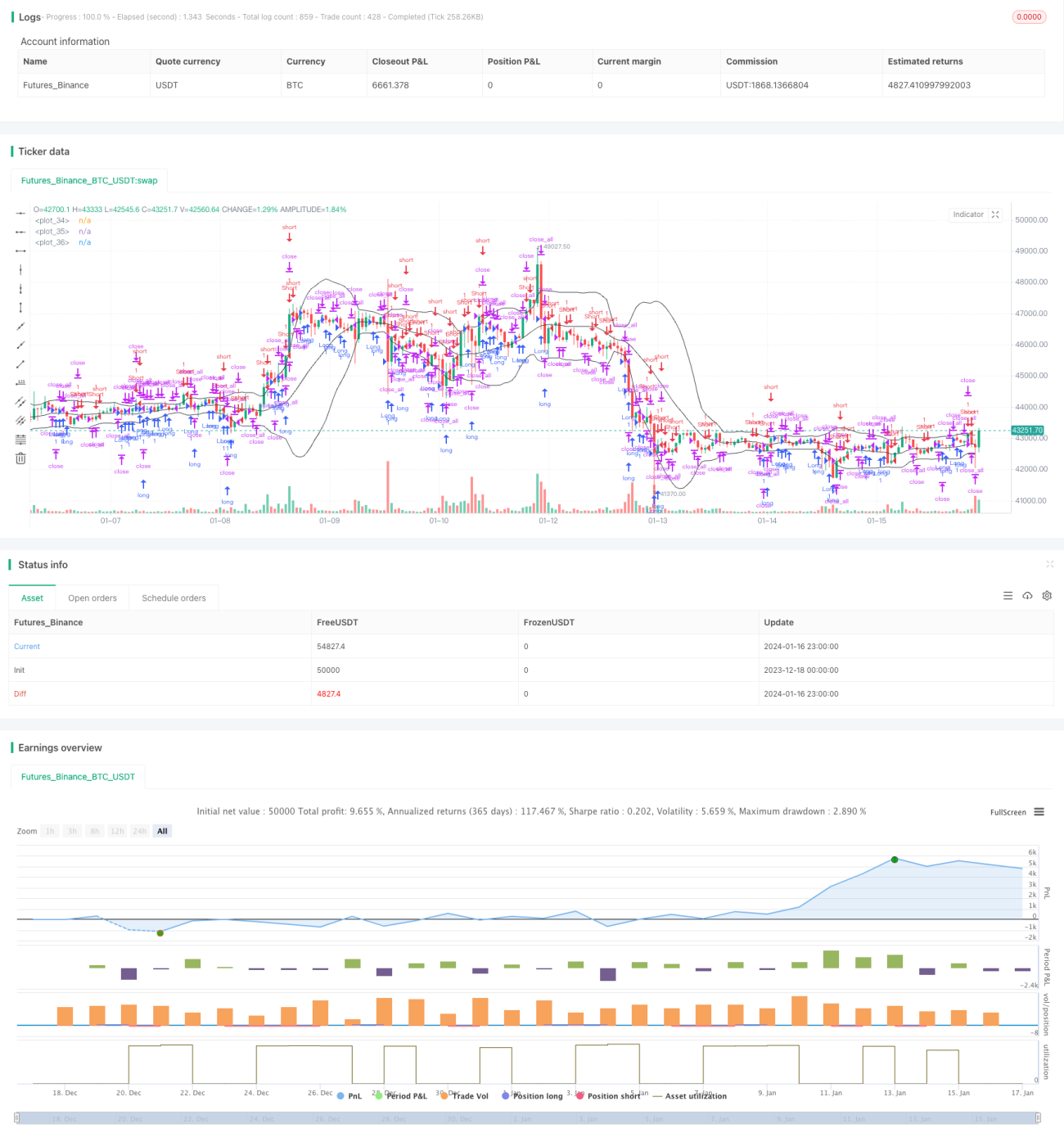

Принцип стратегии

Стратегия вычисляет верхнюю, среднюю и нижнюю линии полос Боллинджера, определяя, находится ли текущая цена в диапазоне колебаний, чтобы решить, когда открывать или закрывать позицию. Когда цена приближается к верхней полосе, это рассматривается как зона перекупленности, и стратегия выбирает закрытие позиции на продажу. Когда цена опускается к нижней полосе, это считается зоной перепроданности, и стратегия выбирает открытие позиции на покупку.

Кроме того, стратегия вводит фактор разворота тренда: если появляется сигнал разворота, это также вызывает соответствующее решение о покупке или продаже. Конкретная логика стратегии следующая:

- Рассчитать верхнюю, среднюю и нижнюю полосы Боллинджера.

- Определить, пробила ли цена полосы, и наличие сигналов разворота:

- Пробой средней полосы как трендовый сигнал.

- Окрестности верхней или нижней полосы как сигнал разворота.

- Подать команды на покупку, продажу или закрытие позиции.

Выше описана основная торговая логика данной стратегии. Используя особенности полос Боллинджера в сочетании с трендовыми и разворотными факторами, стратегия пытается уловить точки разворота в моменты усиления волатильности для совершения сделок.

Преимущества стратегии

По сравнению с обычными стратегиями на основе скользящих средних, данная стратегия имеет следующие преимущества:

- Более высокая чувствительность – позволяет улавливать моменты резких колебаний цены.

- Одновременное использование трендовых и разворотных факторов позволяет избежать убытков от преждевременного разворота.

- Обладает определённым фильтрующим эффектом, избегая ненужных покупок/продаж в неволатильных зонах.

- Определение основного направления тренда через среднюю полосу снижает количество сделок.

- Добавление условий фильтрации разворота снижает вероятность ложных срабатываний.

В целом, стратегия хорошо сочетает полосы Боллинджера с оценкой цены, совершая сделки в обоснованных точках разворота, что обеспечивает определённый уровень прибыли и контролирует риски.

Риски и оптимизация

Однако данная стратегия также несёт определённые риски, в основном проявляющиеся в следующем:

- Неправильная настройка параметров полос Боллинджера, не позволяющая полностью улавливать колебания цены.

- Неточное определение сигналов разворота – пропуск разворота или ложное срабатывание.

- При неясном тренде сигналы средней полосы работают недостаточно эффективно.

Соответственно, в будущем возможна оптимизация по следующим направлениям:

- Адаптивная оптимизация параметров полос Боллинджера в зависимости от различных инструментов.

- Добавление моделей машинного обучения для оценки вероятности разворота.

- Переключение на другие индикаторы при неясном тренде.

- Использование большего количества ценовых паттернов для фильтрации торговых сигналов.

Заключение

В целом, данная стратегия представляет собой классический шаблон торговой стратегии на основе полос Боллинджера. Она позволяет избежать недостатка избыточных неэффективных сделок, характерного для использования только полос Боллинджера, и за счёт введения оценки трендовых разворотов эффективно фильтрует сигналы, что теоретически может обеспечить хорошие результаты. Однако настройка параметров и фильтрация сигналов всё ещё требуют дальнейшей оптимизации и улучшения, чтобы сделать параметры стратегии устойчивыми и снизить вероятность ложных срабатываний.

- 1