Стратегия отката после пробоя дна

Обзор

Стратегия «обратный выкуп после пробоя дна» представляет собой типичную стратегию «купить дешево, продать дорого». Она использует индикатор RSI для выявления зон перепроданности, подавая сигнал на покупку после определенного снижения цены, что позволяет накапливать токены по более низкой цене. Когда цена снова растет, устанавливается порог выхода по RSI для фиксации прибыли. Стратегия подходит для среднесрочного и долгосрочного удержания позиций, эффективно отфильтровывая ложные пробои в боковом рынке и оптимизируя стоимость владения монетами.

Принцип стратегии

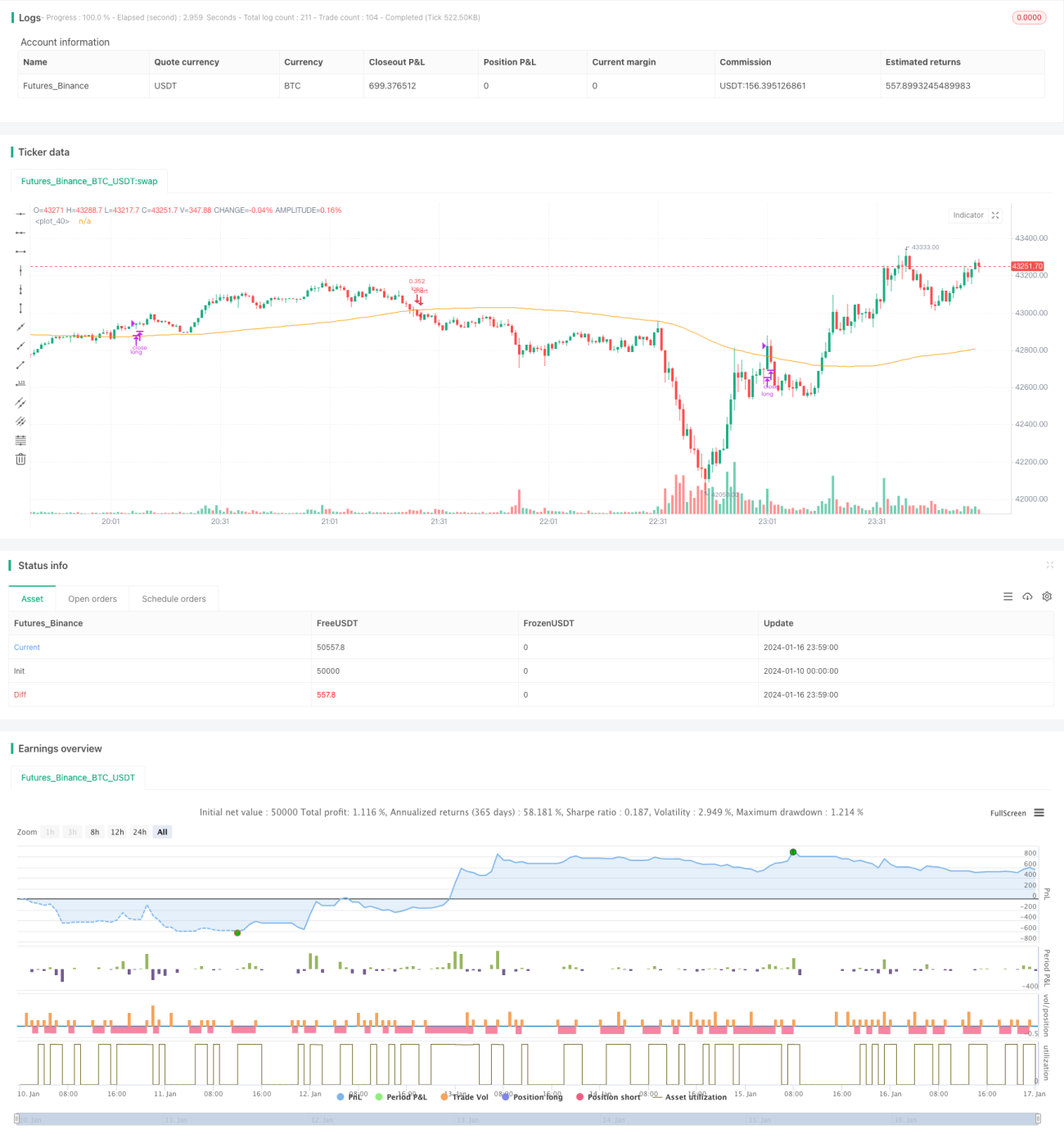

Стратегия в первую очередь основана на индикаторе RSI для выявления точек перепроданности. Нормальный диапазон RSI – от 0 до 100. Когда RSI опускается ниже установленного порога входа (35), подается сигнал на покупку; когда RSI поднимается выше установленного порога выхода (65), подается сигнал на продажу. Это позволяет своевременно входить и выходить при развороте ценового тренда, реализуя принцип «купить дешево, продать дорого».

Кроме того, стратегия включает 100-периодную простую скользящую среднюю, которая образует комбинированное условие с индикатором RSI: сигнал на покупку срабатывает только тогда, когда цена опускается ниже скользящей средней, а RSI входит в зону перепроданности. Это позволяет эффективно отфильтровать часть ложных пробоев и сократить число ненужных сделок.

Преимущества стратегии

- Использование RSI для эффективного выявления зон перепроданности/перекупленности: вход в точке разворота обеспечивает более выгодную цену покупки.

- Комбинация со скользящей средней фильтрует ложные сигналы, предотвращая погоню за ростом.

- Подходит для среднесрочного и долгосрочного удержания, позволяет выявить потенциальные восходящие тренды.

Риски стратегии и пути их решения

- Существует определенная задержка, из-за которой можно пропустить быстрый разворот.

- Сократить период расчета RSI для ускорения реакции индикатора.

- В боковом рынке возможны множественные убыточные закрытия позиций.

- Скорректировать период скользящей средней или отменить её использование.

- Ослабить параметры входа/выхода по RSI.

Направления оптимизации стратегии

- Тестирование различных валютных пар и временных периодов для оптимизации параметров.

- Попытка комбинировать с другими индикаторами, такими как MACD, полосы Боллинджера и т. д.

- Динамическая настройка параметров RSI или скользящей средней.

- Оптимизация стратегии управления позицией.

Заключение

В целом стратегия «обратный выкуп после пробоя дна» представляет собой надежную и практичную стратегию «купить дешево, продать дорого». Благодаря двойной фильтрации с помощью RSI и скользящей средней она эффективно подавляет ложные сигналы, а при оптимизированных параметрах позволяет получить более низкую стоимость владения монетами. В то же время соответствующая настройка параметров индикаторов и корректировка стратегии позиционирования могут повысить эффективность использования капитала.

- 1