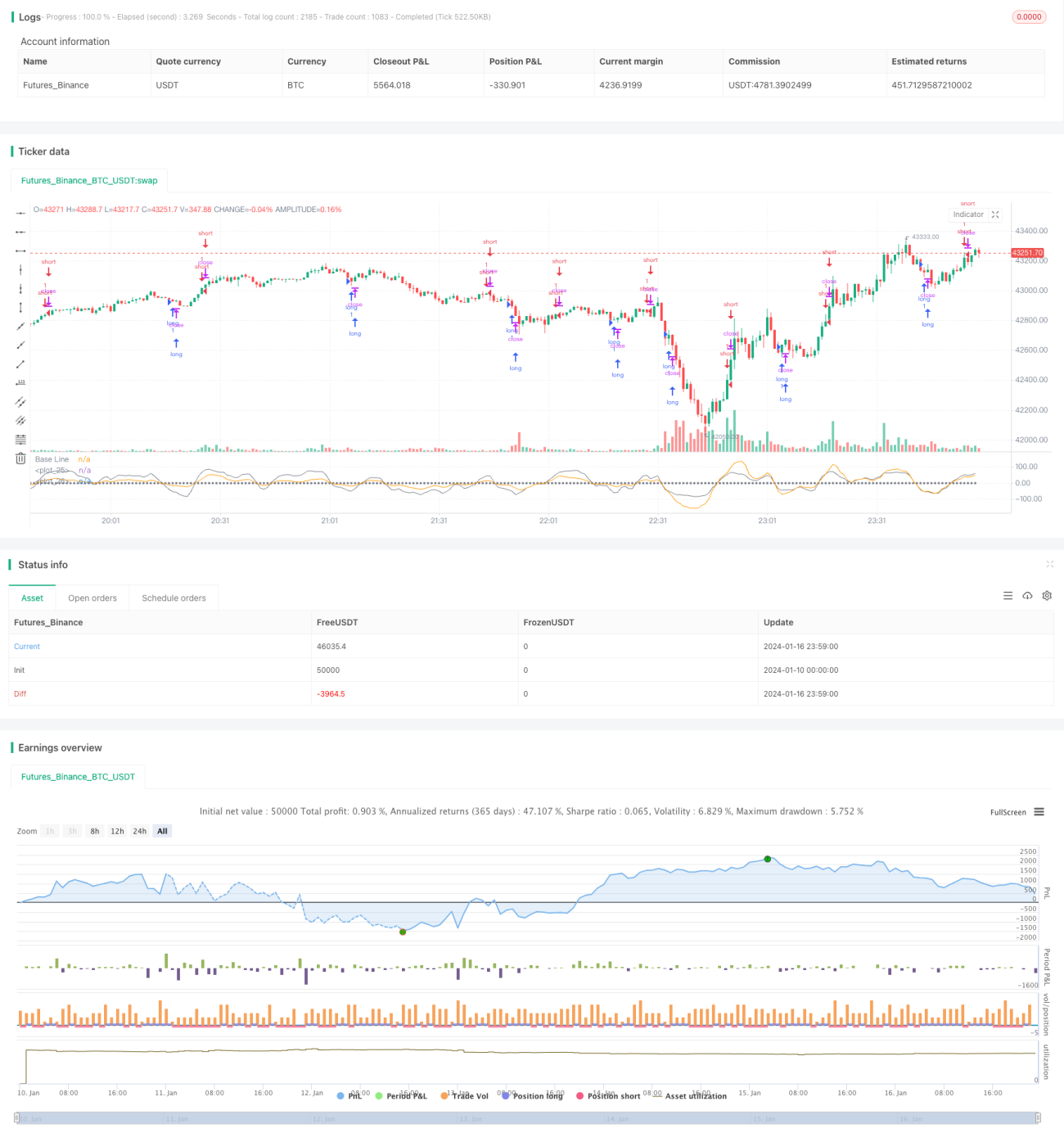

Краткосрочная торговая стратегия на основе индекса Stochastic

Обзор

Данная стратегия основана на индексе Stochastic Index (SMI) и предназначена для краткосрочной торговли акциями и криптовалютами. Стратегия объединяет сигналы перекупленности/перепроданности индикатора Stochastic Index с подтверждением скользящей средней, что позволяет ловить промежуточные откаты на трендовых рынках и предоставлять хорошие точки входа.

Принцип стратегии

Стратегия в основном использует индикатор Stochastic Index для определения зон перекупленности и перепроданности рынка. Формула расчета Stochastic Index:

SMI = (MA(Close - LL) / (HH - LL)) * 100

Где LL – это минимальная цена за N дней, HH – максимальная цена за N дней. Идея индикатора: когда цена закрытия близка к максимуму за N дней, рынок находится в зоне перекупленности; когда цена закрытия близка к минимуму за N дней – в зоне перепроданности.

В данной стратегии параметры SMA (простой скользящей средней) установлены как N = 5 и N = 3, что соответствует Stochastic Index на 5 и 3 дня. Обычно использование одного параметра может приводить к ложным сигналам, поэтому стратегия применяет двойное подтверждение через две SMA, что позволяет фильтровать часть шума.

Кроме того, стратегия дополняется скользящей средней EMA (экспоненциальная скользящая средняя), параметры которой заданы такими же, как у SMI, для дополнительного подтверждения сигналов SMI и избежания ошибочных интерпретаций.

Преимущества стратегии

- Определение зон перекупленности/перепроданности на основе индикатора Stochastic Index позволяет ловить развороты.

- Использование двух параметров SMA эффективно отфильтровывает ложные сигналы.

- Подтверждение сигналов с помощью EMA снижает количество ложных срабатываний.

Риски стратегии

- Индикатор SMI склонен к формированию ложных сигналов; даже при использовании двойной SMA и EMA невозможно полностью избежать рисков.

- На трендовом рынке стратегия может генерировать избыточные контртрендовые сделки, что негативно сказывается на общей доходности.

Способы снижения рисков:

- Использование стоп-лосса для ограничения убытков по каждой сделке.

- Применение стратегии только на боковых или диапазонных рынках, избегая использования на трендовом рынке.

Направления оптимизации стратегии

- Тестирование различных комбинаций параметров SMI для поиска оптимальной.

- Попытка комбинировать с другими индикаторами (например, полосы Боллинджера, KDJ) для повышения точности сигналов.

- Оптимизация стратегии стоп-лосса, например, настройка динамического стопа в зависимости от волатильности.

- Внедрение индикаторов определения тренда, чтобы избежать применения стратегии на трендовых рынках.

Заключение

В целом, данная стратегия подходит для краткосрочной торговли. Она использует свойства перекупленности/перепроданности индикатора Stochastic Index в сочетании со скользящими средними для фильтрации и подтверждения сигналов, что позволяет выявлять краткосрочные торговые возможности. Однако на трендовых рынках стратегия часто генерирует ложные сигналы, поэтому при её применении следует проявлять особую осторожность и лучше всего комбинировать её с индикаторами определения тренда для избежания подобных ситуаций. В целом, на боковом рынке стратегия может захватывать некоторые краткосрочные возможности, но в процессе торговли важно контролировать риски, и выход по стоп-лоссу является критически важным.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')- 1