Торговая стратегия следования за трендом на основе индикатора T3

Обзор стратегии

Данная стратегия основана на индикаторе скользящей средней T3 и представляет собой систему следования за трендом. Она автоматически определяет направление ценового тренда и соответствующим образом открывает длинные или короткие позиции. Когда цена растет, открывается длинная позиция; когда цена падает, открывается короткая. Система также поддерживает функцию торговли на разворотах.

Принцип работы стратегии

Стратегия использует индикатор T3 для определения направления ценового тренда. Индикатор T3 представляет собой адаптивную скользящую среднюю с повышенной чувствительностью, которая быстрее реагирует на изменения цены. Формула расчета:

T3(n) = GD(GD(GD(n)))

где GD — обобщенная DEMA (двойная экспоненциальная скользящая средняя), формула расчета:

GD(n,v) = EMA(n) * (1+v) - EMA(EMA(n)) * v

v — фактор объема, определяющий чувствительность скользящей средней к линейному тренду цены. При v=0 GD = EMA; при v=1 GD = DEMA. Автор рекомендует установить v=0.7.

Стратегия сравнивает T3 с ценой: когда T3 пересекает цену снизу вверх, это сигнал восходящего тренда — открывается длинная позиция; когда T3 пересекает цену сверху вниз, это сигнал нисходящего тренда — открывается короткая позиция.

Преимущества стратегии

- Использует адаптивную скользящую среднюю T3, чувствительную к изменениям ценового тренда.

- Автоматическое определение направления тренда без ручного вмешательства.

- Возможность настройки торговли на разворотах для гибкого реагирования на рыночные изменения.

Риски стратегии

- Индикатор T3 может испытывать трудности с определением направления тренда при боковом движении и консолидации.

- Адаптивные скользящие средние склонны к генерации ложных сигналов.

- Необходимо тщательно контролировать риски при торговле на разворотах.

Для снижения количества ложных сделок можно настроить параметры индикатора T3 или добавить дополнительные фильтры с другими индикаторами. Также можно установить стоп-лосс для ограничения убытков по одной сделке.

Направления оптимизации стратегии

- Добавление фильтров с другими индикаторами, например, MACD, RSI и т.д., для комбинированного анализа.

- Установка дополнительных правил определения тренда во избежание ошибочных действий в условиях флэта.

- Оптимизация параметров, настройка значения v для получения лучшей комбинации.

- Внедрение логики стоп-лосса.

Заключение

Данная стратегия автоматически определяет направление ценового тренда с помощью индикатора T3 без необходимости ручного анализа, что позволяет автоматически открывать длинные и короткие позиции. Кроме того, она поддерживает настройку логики торговли на разворотах для работы в более сложных рыночных условиях. Параметры индикатора, логика сделок и другие аспекты имеют потенциал для оптимизации, что может сделать стратегию еще более эффективной.

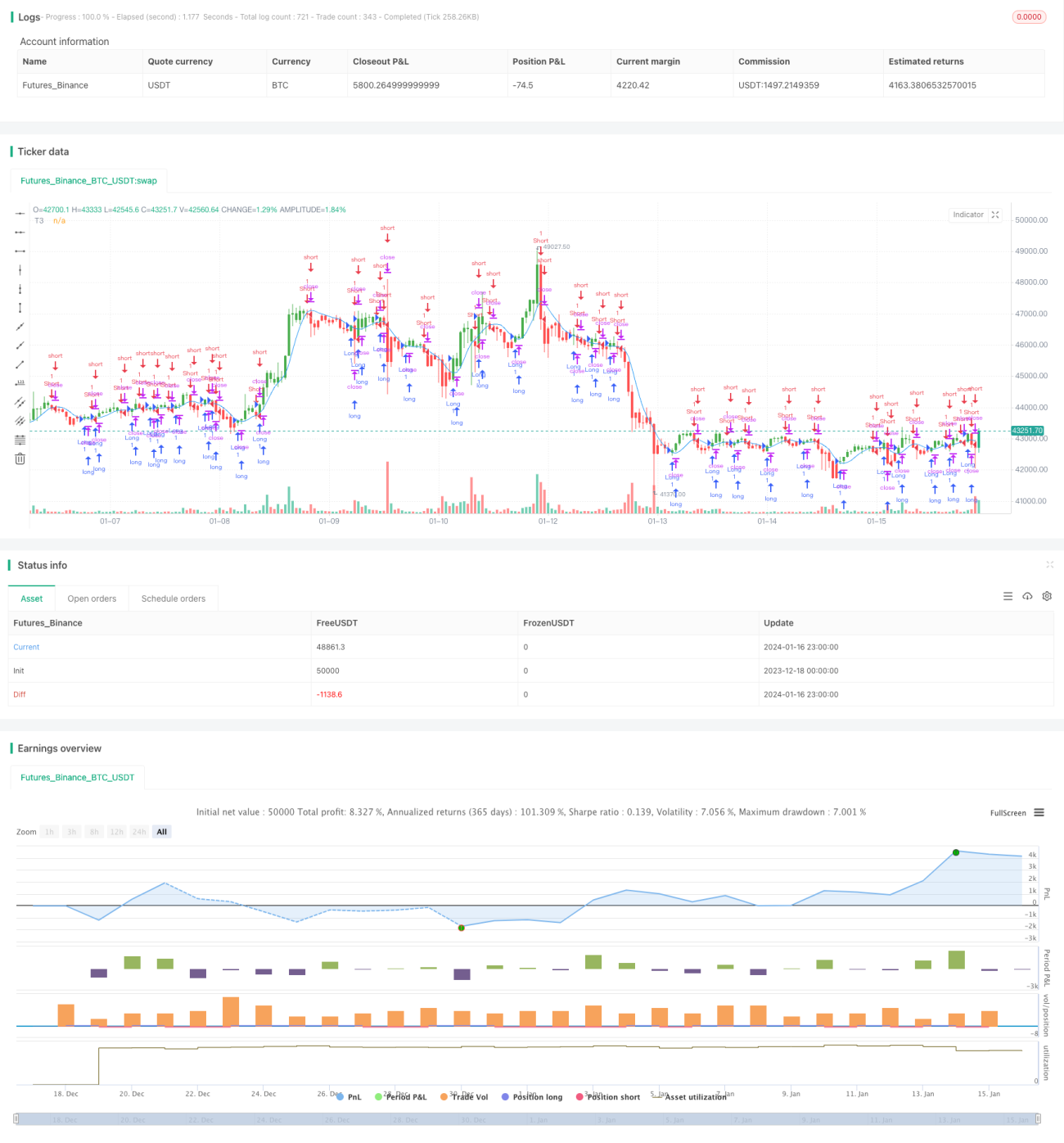

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issue- 1