Активная количественная стратегия перехвата дна

Обзор

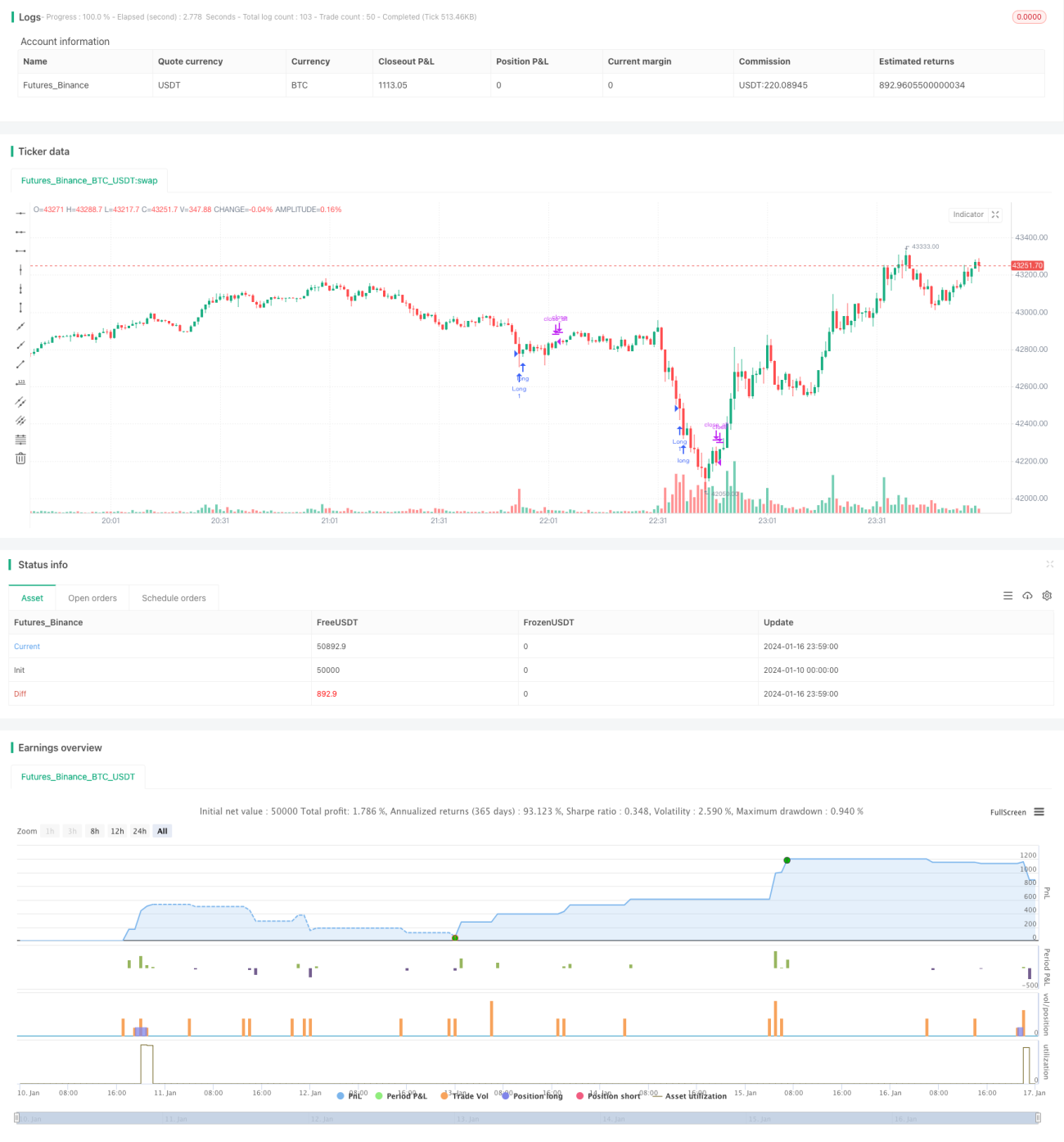

Данная стратегия определяет краткосрочное дно по значительному объему на фоне нисходящего тренда и открывает длинные позиции в условиях перепроданности. Это агрессивная краткосрочная торговая стратегия.

Принцип стратегии

Когда объем превышает среднее значение на основе SMA более чем на два стандартных отклонения, это считается значительным объемом, а когда RSI ниже 30 — состоянием перепроданности. При одновременном выполнении обоих условий фиксируется краткосрочное дно и немедленно открывается длинная позиция. Через определенное количество свечей (например, 10) позиция закрывается.

Логика стратегии состоит из следующих шагов:

- Расчет SMA объема за последние 20 свечей в качестве базового объема.

- Расчет двух стандартных отклонений объема за последние 20 свечей для определения порога значительного объема.

- Расчет RSI за последние 20 свечей для определения перепроданности.

- Если объем превышает (базовый объем + 2 стандартных отклонения) и RSI ниже 30 — фиксируется краткосрочное дно.

- Немедленное открытие длинной позиции при краткосрочном дне.

- Автоматическое закрытие позиции через 10 свечей.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Простая логика, легко понять и оптимизировать.

- Использует особенности значительного объема для определения точек разворота.

- Индикатор RSI гарантирует открытие длинных позиций только в зоне перепроданности, избегая покупок на вершине.

- Автоматический стоп-лосс минимизирует хвостовые риски.

В целом стратегия эффективно использует прорыв объема для определения краткосрочного разворота тренда, строго контролируя риски, что делает её надёжным агрессивным методом открытия длинных позиций.

Анализ рисков

Основные риски стратегии:

- Сигналы по объему и RSI могут быть ложными, что приведёт к убыточным длинным позициям.

- Фиксированное время выхода может не сработать при резком развороте рынка или закрыть позицию слишком рано.

- Неоптимальные параметры могут привести к слишком частым или слишком редким сигналам.

Для снижения рисков можно:

- Добавить дополнительные индикаторы для фильтрации ложных сигналов.

- Использовать динамический трейлинг-стоп вместо фиксированного количества свечей.

- Провести полное тестирование и оптимизацию параметров для обеспечения их устойчивости.

Направления оптимизации

Стратегию можно дополнительно улучшить следующими способами:

- Внедрение моделей машинного обучения для повышения надёжности сигналов прорыва объема.

- Добавление адаптивного механизма стоп-лосса вместо простой фиксации числа свечей.

- Многомерная оптимизация параметров значительного объема.

- Повышение точности фильтрации сигналов перепроданности с помощью машинного обучения.

- Включение анализа настроений для увеличения альфа-доходности.

Внедрение более продвинутых технических индикаторов, машинного обучения и анализа настроений может значительно повысить стабильность, альфу и коэффициент Шарпа стратегии.

Заключение

В целом, данная стратегия представляет собой очень простую, прямую и логически ясную краткосрочную стратегию прорыва. Разумное применение индикаторов объема для определения точек разворота краткосрочного тренда при строгом контроле рисков может дать неплохие результаты. Однако сохраняется риск ложных сигналов и недостаточной устойчивости параметров. Эти проблемы можно постепенно решить путём внедрения более современных методов, что сделает стратегию ещё более эффективной.

- 1