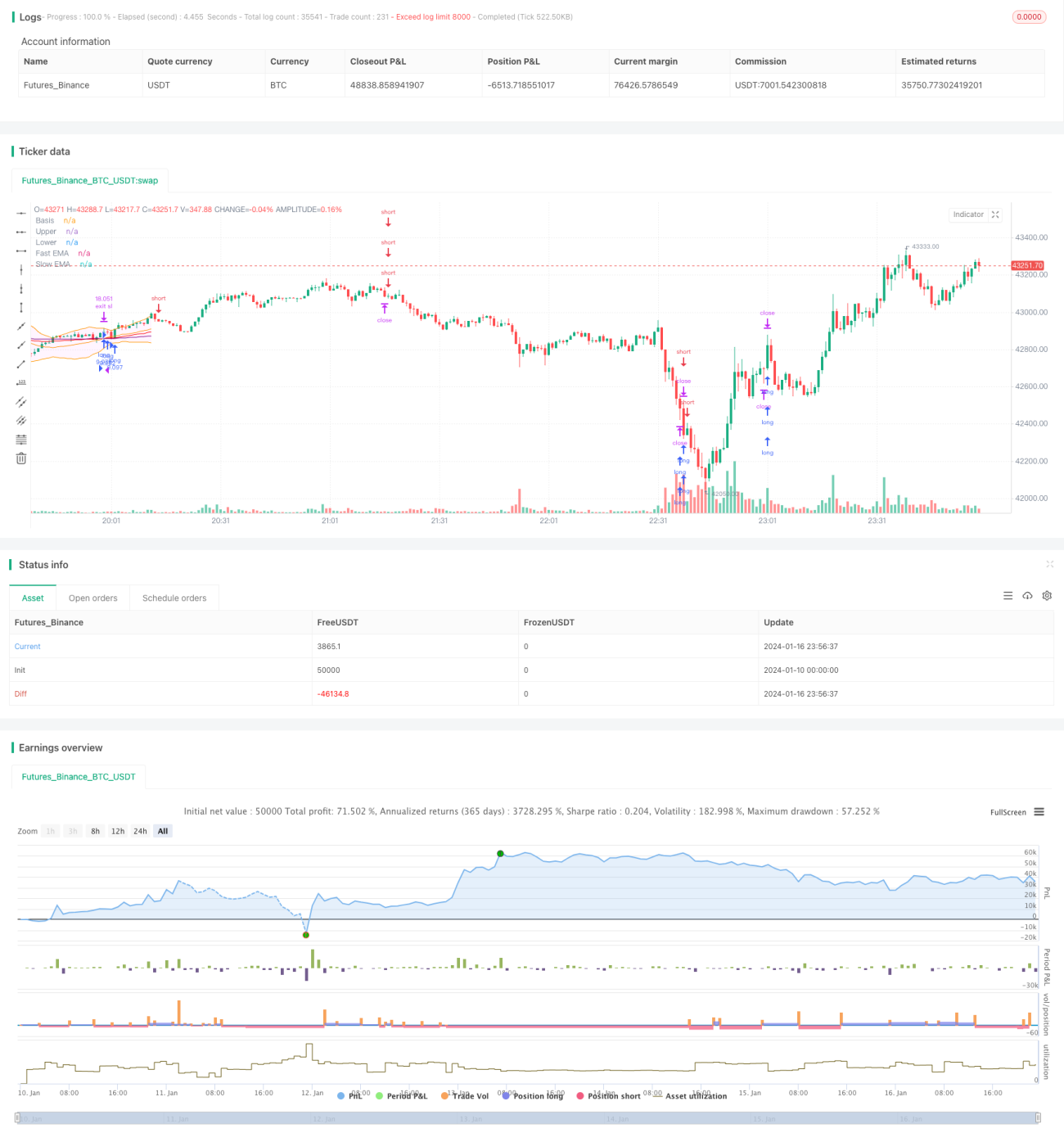

Трендовая стратегия на основе полос Боллинджера

Обзор

Данная стратегия использует индикатор полос Боллинджера для определения направления ценового тренда в сочетании с быстрой и медленной скользящими средними для входа в позицию. Когда цена пробивает среднюю линию полос Боллинджера и быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх, это сигнал к открытию длинной позиции. Когда цена опускается ниже средней линии полос Боллинджера и быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз, это сигнал к открытию короткой позиции. Метод стоп-лосса — ATR.

Принцип стратегии

Стратегия в основном состоит из индикатора полос Боллинджера и индикатора скользящих средних.

Индикатор полос Боллинджера состоит из средней линии, верхней и нижней полос. Средняя линия — это простая скользящая средняя за n дней. Верхняя и нижняя полосы — это k стандартных отклонений выше и ниже средней линии. Когда цена приближается к верхней полосе, это указывает на перекупленность, когда к нижней — на перепроданность. Средняя линия отражает направление тренда.

Индикатор скользящих средних использует быструю и медленную скользящие средние. Параметр быстрой скользящей средней — 40, медленной — 120. Когда быстрая скользящая средняя пересекает медленную снизу вверх, это «золотой крест» — сигнал к покупке. Когда быстрая скользящая средняя пересекает медленную сверху вниз, это «смертельный крест» — сигнал к продаже.

На основе этих правил конкретные торговые сигналы стратегии следующие:

Сигнал к открытию длинной позиции: цена закрытия пробивает среднюю линию полос Боллинджера, и быстрая скользящая средняя пересекает медленную снизу вверх.

Сигнал к открытию короткой позиции: цена закрытия опускается ниже средней линии полос Боллинджера, и быстрая скользящая средняя пересекает медленную сверху вниз.

Метод стоп-лосса: ATR; стоп-лосс устанавливается на уровне текущей цены минус 4-кратное значение ATR.

Анализ преимуществ

Данная стратегия, сочетая полосы Боллинджера и скользящие средние, позволяет эффективно определять направление ценового тренда, избегая частых открытий позиций в условиях бокового рынка.

Средняя линия полос Боллинджера четко отражает тренд; пробой средней линии формирует сильный трендовый сигнал. Верхняя и нижняя полосы эффективно определяют зоны перекупленности и перепроданности, предотвращая погоню за ростом или продажу на дне в боковике.

«Золотой» и «смертельный» кресты быстрой и медленной скользящих средних также являются распространенными способами определения тренда. В сочетании с полосами Боллинджера это позволяет точнее определять момент входа.

Метод стоп-лосса на основе ATR позволяет стоп-лоссу адаптивно изменяться в зависимости от рыночной волатильности, эффективно контролируя убыток по каждой сделке.

Анализ рисков

Основной риск стратегии заключается в том, что цена может быстро откатиться после пробоя средней линии, не позволив получить прибыль. В этом случае возникают убытки. Решение — соответствующая корректировка параметров скользящих средних, чтобы они лучше соответствовали рыночным характеристикам.

Другой риск — в боковом рынке полосы Боллинджера и скользящие средние могут генерировать ложные сигналы. В таких случаях следует пропускать сигналы и ждать более четкого тренда, либо уменьшать размер позиции.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Корректировка параметров полос Боллинджера для адаптации к рынкам разных временных периодов.

-

Корректировка параметров быстрой и медленной скользящих средних для лучшего соответствия конкретному торговому инструменту.

-

Добавление дополнительных вспомогательных индикаторов для повышения стабильности стратегии.

-

Оптимизация управления размером позиции: увеличение позиции в трендовом рынке и уменьшение в боковом.

-

Тестирование различных методов стоп-лосса для поиска более оптимального.

Заключение

В целом данная стратегия представляет собой довольно типичную трендовую стратегию. Она сочетает полосы Боллинджера и скользящие средние для определения ценового тренда и торговых возможностей. Генерация сигналов достаточно четкая, что подходит для автоматизированной количественной торговли. Однако существуют и определенные риски, требующие оптимизации параметров и правил для адаптации к более широкому спектру рыночных условий. В целом каркас стратегии работоспособен и имеет большой потенциал для улучшения.

- 1