Торговая стратегия на основе двойной скользящей средней

Обзор

Двойная движущаяся средняя торговая стратегия - это распространенная количественная торговая стратегия, в которой используются движущиеся средние двух разных временных периодов, чтобы создать торговый сигнал в зависимости от их перекрестного положения. В частности, когда краткосрочная движущаяся средняя пересекает долгосрочную движущуюся среднюю, это рассматривается как сигнал покупки; когда долгосрочная движущаяся средняя пересекает краткосрочную движущуюся среднюю, это рассматривается как сигнал продажи.

Принципы

Ключевые принципы этой стратегии заключаются в следующем: кратковременные скользящие средние отражают краткосрочные тенденции цен на активы, а долгосрочные скользящие средние отражают долгосрочные тенденции цен на активы. Когда кратковременная линия пересекает длинную линию, то краткосрочные тенденции переходят вверх, и тогда можно купить; когда кратковременная линия пересекает длинную линию, то краткосрочные тенденции переходят вниз, и тогда можно продать.

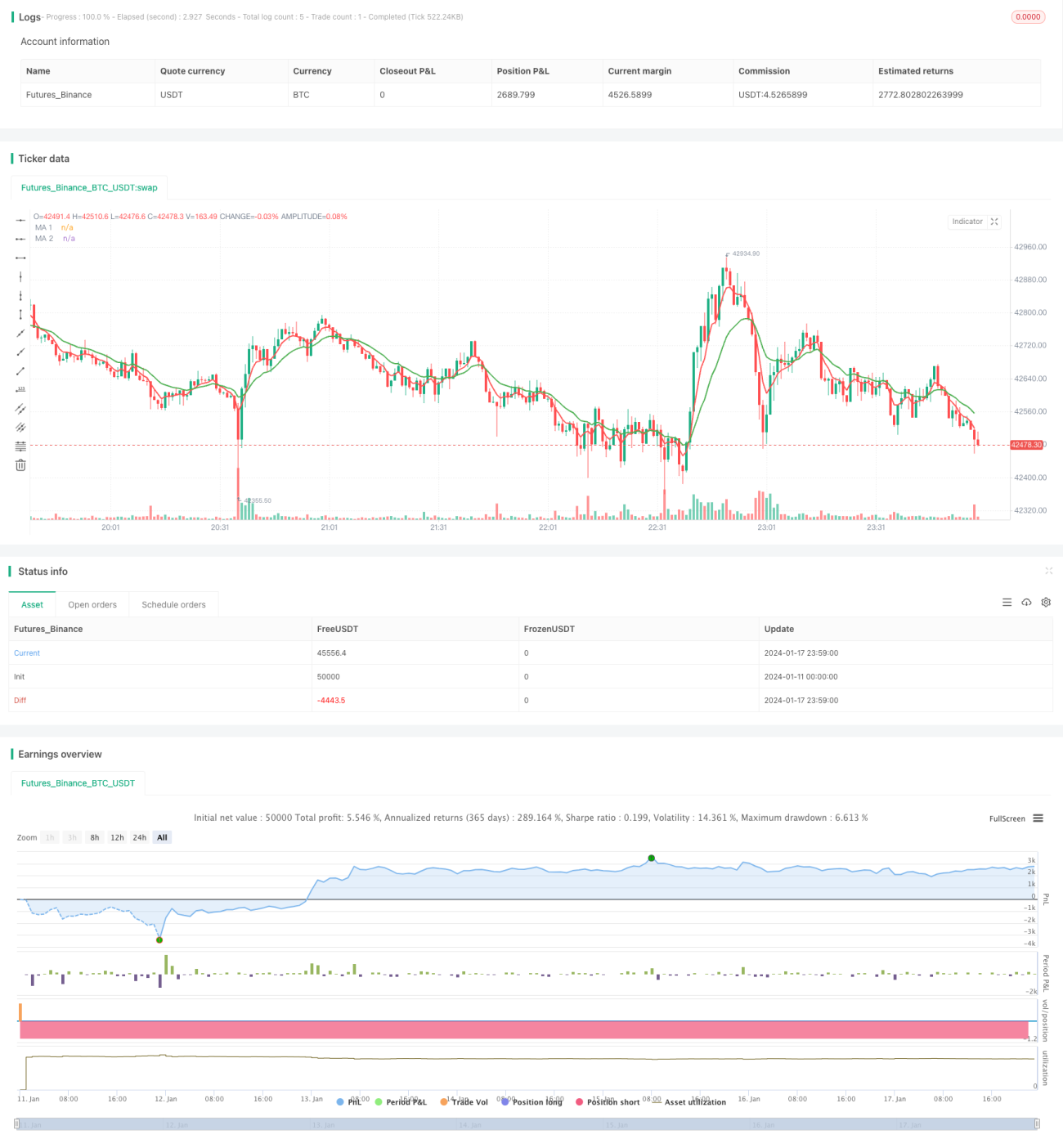

В частности, в стратегии определены два скользящих средних: 5-дневная краткосрочная скользящая средняя, используемая для улавливания краткосрочных ценовых тенденций; и 15-дневная долгосрочная скользящая средняя, используемая для определения долгосрочных ценовых тенденций. Когда 5-дневная линия пересекает 15-дневную линию снизу, это означает, что краткосрочные цены начали расти, что является сигналом покупки; когда 5-дневная линия пересекает 15-дневную линию снизу, что означает, что краткосрочные цены начали снижаться, что является сигналом продажи.

Анализ преимуществ

По сравнению с другими стратегиями, стратегия двойных движущихся средних имеет следующие преимущества:

- Простая в использовании и понятная для новичков в квантовой торговле

- Причины, по которым люди избегают отслеживать ценовые тенденции на сложных рынках

- Гибкость настройки параметров, которая позволяет адаптироваться к различным рыночным условиям путем корректировки циклов движущихся средних

- Переломные моменты в долгосрочных и краткосрочных тенденциях Capture

- Настраиваемая частота транзакций, снижение расходов на транзакции и потеря скольжения

Анализ рисков

Существуют также некоторые риски, связанные со стратегией двойных скользящих средних, в основном:

- Возможно создание ложного сигнала, движущаяся средняя по своей сути является отсталым сигналом

- Необходимо обратить внимание на одновременные длинные и короткие движущиеся средние, более сложные параметры для корректировки и проверки эффективности

- Невозможно хорошо управлять сценариями с резкими колебаниями цен, что может привести к ущербу

- Частота торговли может быть слишком высокой или слишком низкой, поэтому необходимо оптимизировать курсы.

- Эффективность имеет высокую корреляцию с рыночными тенденциями и не очень эффективна в период общей депрессии индекса

Решение проблемы:

- В сочетании с другими показателями фильтрует сигналы

- Оптимизация параметров скользящих средних, проверка эффективности

- Установка соответствующего предела убытков

- Настройка параметров движущейся средней для оптимизации частоты торгов

- Параметры для различных рыночных условий

Направление оптимизации

Эта стратегия может быть оптимизирована в следующих направлениях:

-

В сочетании с другими индикаторами фильтруют сигналы, такие как MACD, KDJ и т. Д., Чтобы избежать создания ложных сигналов

-

Введение адаптивных скользящих средних, динамическая корректировка параметров скользящих средних в зависимости от степени волатильности рынка, повышение устойчивости

-

Оптимизация параметров скользящих средних, поиск оптимального сочетания параметров для повышения эффективности стратегии

-

Присоединение к механизму погашения убытков, предотвращение расширения убытков и повышение способности к контролю рисков

-

Комбинация нескольких временных рамок, одновременно использующая солнечные и орбитальные сигналы для повышения стабильности

-

Марковское состояние переключения, используя различные параметры для различных состояний рынка, повышает адаптивность

Подвести итог

Стратегия двойного движущегося среднего трейдинга в целом является стратегией количественного трейдинга с более стабильной эффективностью. Принципы торговли просты, просты в понимании и реализации, параметры регулируются гибко и могут эффективно отслеживать тенденции рынка. В то же время существуют определенные ограничения, такие как создание ложных сигналов, трудность в обработке резких колебаний рынка и т. Д. Это требует контроля путем введения других вспомогательных инструментов и методов оптимизации параметров.

//@version=3

strategy("CS: 2 Moving Averages Script - Strategy (Testing)", overlay=true)

// === GENERAL INPUTS ===

// short ma

ma1Source = input(defval = close, title = "MA 1 Source")

ma1Length = input(defval = 5, title = "MA 1 Period", minval = 1)

// long ma

ma2Source = input(defval = close, title = "MA 2 Source")

ma2Length = input(defval = 15, title = "MA 2 Period", minval = 1)

// === SERIES SETUP ===- 1