Краткосрочная количественная стратегия на основе RSI и VWAP

Обзор

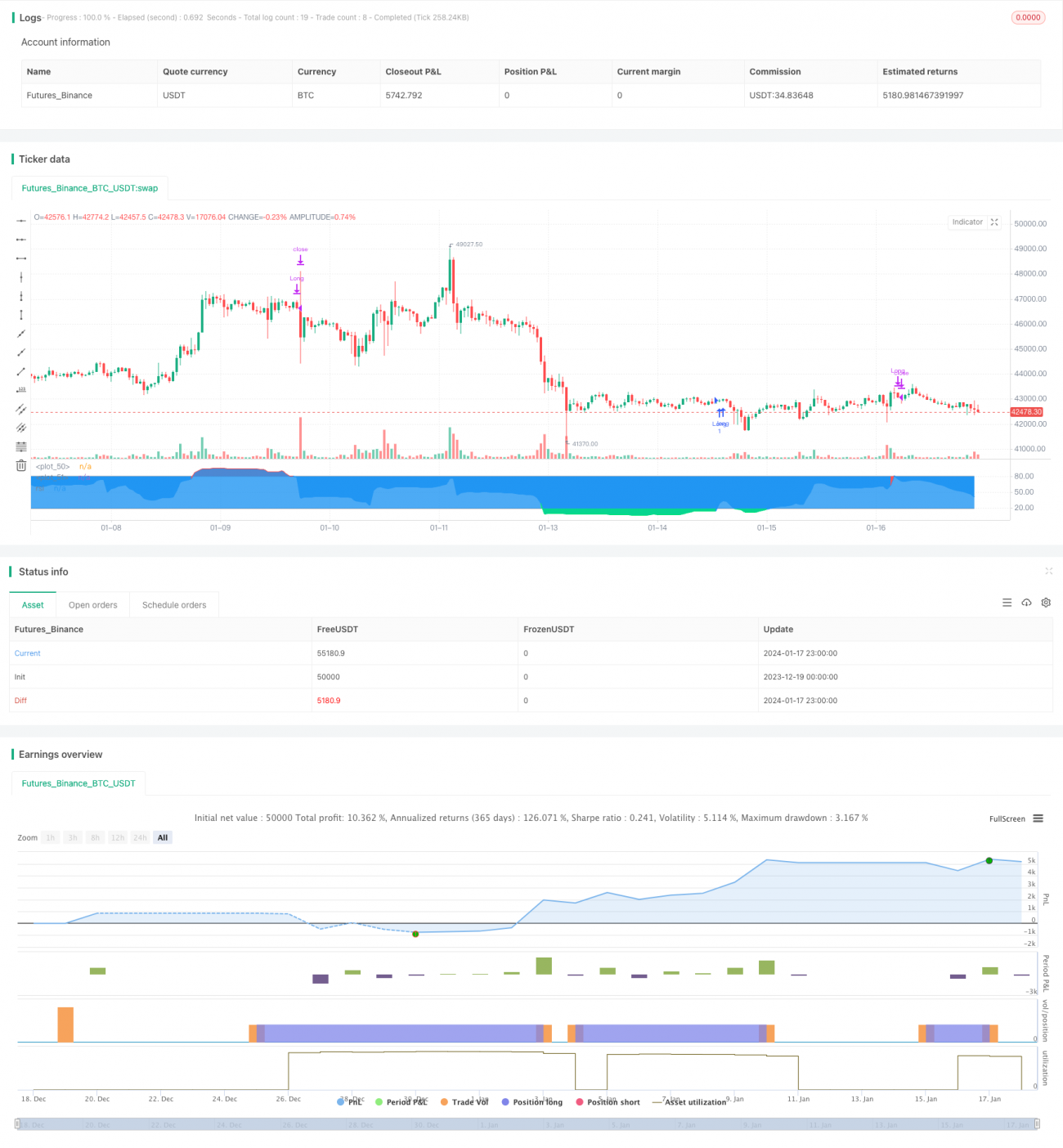

Данная стратегия называется «Краткосрочная стратегия RSI-VWAP». Она использует индикатор RSI и средневзвешенную по объёму цену (VWAP) в качестве технических индикаторов, задаёт сигналы на покупку и продажу, формируя торговые решения. Стратегия нацелена на краткосрочное выявление перекупленности и перепроданности рынка для получения сверхдоходности.

Принцип стратегии

- Используется индикатор RSI для определения того, находится ли рынок в зоне перекупленности или перепроданности. Значение RSI выше 80 указывает на зону перекупленности, ниже 20 – на зону перепроданности.

- Индикатор RSI использует VWAP в качестве источника данных вместо цены закрытия. VWAP точнее отражает среднюю цену сделок за день.

- Когда значение RSI пересекает уровень 20 снизу вверх (выход из зоны перепроданности), генерируется сигнал на покупку. Когда значение RSI пересекает уровень 80 сверху вниз (выход из зоны перекупленности), генерируется сигнал на продажу.

- Данная стратегия работает только по длинным позициям, без коротких. То есть входит только при перепроданности и выходит при перекупленности.

Преимущества

- Использование VWAP в качестве источника данных для RSI делает оценку рынка этим индикатором более точной, позволяя избежать ложных пробоев.

- Только длинные позиции снижают частоту операций, способствуя получению стабильной долгосрочной доходности.

- Параметр RSI равен 17, что подходит для краткосрочной торговли.

- Невысокое ожидаемое количество сделок снижает транзакционные издержки, что способствует более высокой доходности.

Анализ рисков

- При бэктестинге количественных стратегий существует риск переобучения; реальные результаты могут не совпадать с результатами бэктеста.

- Только длинные позиции не позволяют своевременно использовать возможности нисходящего движения.

- Критерии перекупленности/перепроданности могут не подходить для всех инструментов; требуется настройка параметров для разных активов.

- Любой технический индикатор может генерировать ложные сигналы, полностью избежать убытков невозможно.

Снизить риски можно за счёт смягчения критериев перекупленности/перепроданности, подтверждения сигналов другими индикаторами, корректировки диапазонов параметров.

Направления оптимизации

- Протестировать влияние различных параметров на эффективность стратегии, оптимизировать длину RSI и пороговые значения перекупленности/перепроданности.

- Добавить стоп-лосс (скользящий стоп, временной стоп и т.д.) для фиксации части прибыли и снижения просадок.

- Использовать фильтрацию сигналов с помощью других индикаторов для повышения точности.

- Задать индивидуальные диапазоны параметров для разных инструментов, чтобы стратегия лучше адаптировалась к каждому из них.

Заключение

В целом данная стратегия представляет собой простой и практичный краткосрочный подход. Использование VWAP делает сигналы RSI более точными, а работа только по длинным позициям снижает частоту сделок. Стратегия имеет чёткую логику, проста для понимания и реализации, подходит для начинающих в количественной торговле. Однако любая стратегия, основанная на единственном индикаторе, неидеальна и требует постоянной оптимизации для достижения лучших результатов в реальной торговле.

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Xaviz

//#####©ÉÉÉɶN###############################################- 1