Стратегия количественной торговли на основе гауссовой функции ошибки

Обзор

Данная стратегия представляет собой количественную торговую стратегию, основанную на индикаторе P-Signal, который использует функцию ошибок Гаусса для расчёта изменения цены. Индикатор P-Signal применяется для определения ценовых трендов и точек разворота, на основе чего принимаются решения о входе и выходе из позиции.

Принцип работы стратегии

Ключевым индикатором стратегии является P-Signal. Формула его расчёта выглядит следующим образом:

fPSignal(ser, int) =>

nStDev = stdev(ser, int)

nSma = sma(ser, int)

fErf(nStDev > 0 ? nSma/nStDev/sqrt(2) : 1.0)

Здесь ser представляет собой ряд цен, int – параметр nPoints, то есть количество рассматриваемых свечей. Формула состоит из трёх частей:

nStDev– стандартное отклонение цены;nSma– простая скользящая средняя цены;fErf– функция ошибок Гаусса.

Смысл формулы заключается в следующем: отношение скользящей средней цены к стандартному отклонению цены нормируется путём деления на sqrt(2), а затем с помощью функции ошибок Гаусса отображается в интервал (-1, 1). То есть если волатильность цены выше среднего значения, P-Signal приближается к 1; если волатильность ниже среднего, P-Signal приближается к -1.

Стратегия использует значения P-Signal и знак его изменения для принятия решений о входе и выходе:

strategy.entry("long", strategy.long, 1, when = nPSignal < 0 and ndPSignal > 0)

strategy.close("long", when = nPSignal > 0 and ndPSignal < 0)

Когда P-Signal меньше 0 и его изменение положительно, открывается длинная позиция; когда P-Signal больше 0 и его изменение отрицательно, позиция закрывается.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Использование функции ошибок Гаусса для аппроксимации распределения цен. Эта функция хорошо описывает нормальное распределение, что соответствует особенностям распределения большинства финансовых временных рядов.

- Автоматическая настройка параметров на основе стандартного отклонения цены. Это расширяет диапазон применимых параметров стратегии и делает её более устойчивой к изменениям рынка.

- Индикатор P-Signal сочетает в себе преимущества трендовой и разворотной торговли. Он учитывает как трендовую волатильность цены, так и точки разворота, что помогает ловить как трендовые, так и контртрендовые возможности.

Анализ рисков

Стратегия также сопряжена с определёнными рисками, в основном:

- Риск высокочастотной торговли. Это типичная высокочастотная стратегия, генерирующая большое количество сделок, что ведёт к повышенным транзакционным издержкам и проскальзыванию.

- Неэффективность на боковом рынке. В условиях отсутствия чёткого тренда и закономерностей индикатор P-Signal генерирует множество ложных сигналов.

- Сложность оптимизации параметров. Взаимосвязь между несколькими параметрами в формуле усложняет процесс оптимизации.

Для снижения этих рисков можно рассмотреть добавление дополнительных фильтров для уменьшения частоты сделок, оптимизацию комбинаций параметров и настройку транзакционных издержек, а также тестирование на реальном счёте с выбором подходящих инструментов.

Направления оптимизации

Стратегия имеет потенциал для дальнейшего улучшения, основные направления:

- Добавление фильтров для исключения ложных сигналов. Например, комбинирование с другими индикаторами с помощью условий AND или OR для отсеивания части шума.

- Оптимизация комбинаций параметров. Настройка размера

nPointsдля разных инструментов и таймфреймов для повышения стабильности стратегии. - Рассмотрение динамических параметров. Адаптивная корректировка

nPointsв зависимости от уровня волатильности рынка – это может улучшить робастность стратегии. - Интеграция методов машинного обучения. Использование AI-алгоритмов для оптимизации параметров, фильтров и выбора времени для нескольких инструментов.

Заключение

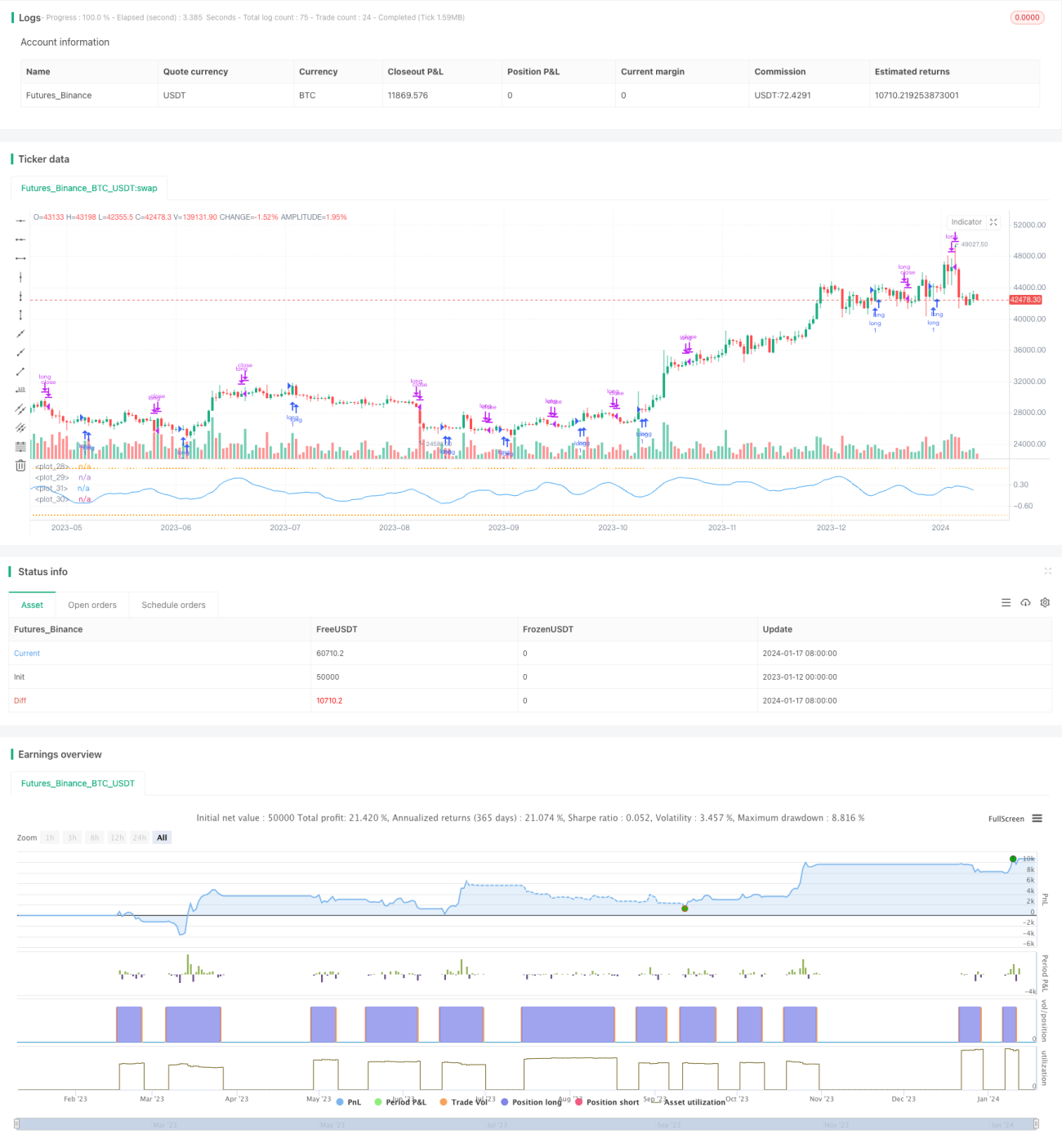

В целом, основная идея стратегии является оригинальной: использование функции Гаусса для аппроксимации распределения цен и автоматической настройки параметров. Однако, как высокочастотная стратегия, она требует дальнейшего тестирования и оптимизации, особенно в области управления рисками и настройки параметров, чтобы стабильно приносить прибыль на реальном счёте.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy © Kharevsky

// @version=4- 1